A bankok 100 ezer forinttól, más pénzügyi szolgáltatók ennél kisebb összegű nyugdíjra is nyújtanak ingatlanfedezet nélkül személyi kölcsönt. Vannak olyan pénzintézetek, ahol az igénylők harmada nyugdíjas, akik főként lakásfelújításra fordítják a kölcsönt. Most 170 ezer forintos nyugdíjjal kétmilliós kölcsönt négy évre legalább havi 57 ezer forintos törlesztővel lehet felvenni.

Kormányzati bejelentés szerint az idén januári 15 százalékos nyugdíjemeléssel az átlagnyugdíj 208 200 forintra nőtt Magyarországon. Ez havi 27 120 forintos emelést jelent. 2022-ben az átlagos éves infláció 14,5 százalékos volt, míg a nyugdíjas infláció 15,2 százalék. 2023. januárjában az infláció csúcsra ért: a KSH adatai szerint a fogyasztói árak átlagosan 25,7 százalékkal haladták meg az egy évvel korábbit. A nyugdíjasokat érintő infláció pedig ennél is nagyobb, 27,4 százalékos volt. Az élelmiszerek 44 százalékkal, a háztartási energia több mint 52 százalékkal drágult.

A medián nyugdíj (aminél ugyanannyian kapnak kevesebb nyugdíjat, mint amennyien többet, hozzávetőleg egy-egy millió ember) a tavalyi és januári emelésekkel együtt a KSH friss közlése szerint 171 220 forintra nőtt 2023. januárjában. Különösen sújtja az infláció azt a legalább 300 ezer idős embert, akiknek a nyugdíja vagy az ellátása nem éri el a 100 ezer forintot. Farkas András nyugdíjszakértő szerint különleges szolidaritási és valorizációs korrekciót kellene bevezetni a nyugdíjrendszerben, mert mélyül a szakadék az újonnan nyugdíjba vonulók és a régiek nyugdíja között, nő a relatív szegénység.

Noha tavaly decemberben visszaesett a személyi kölcsönök folyósítása az előző hónaphoz képest, és ez folytatódhatott januárban, az egész évet tekintve tavaly 24 milliárddal közel 492 milliárd forintra nőtt ezek értékesítése a bankokban az MNB adatai szerint. A kölcsönt igénylők között sok a nyugdíjas, a Magyar Cetelem és a Provident arról tájékoztatta a Bank360.hu-t, hogy ügyfeleik közel harmadát ők teszik ki.

A Bank360.hu személyi kölcsön kalkulátorának segítségével megnéztük, hogy mennyi törlesztővel vehet fel most hitelt 170 ezer forintos jövedelemmel egy nyugdíjas, valamint azt, hogy a hitelintézetek milyen feltételekkel nyújtanak kölcsönt nyugdíjasoknak.

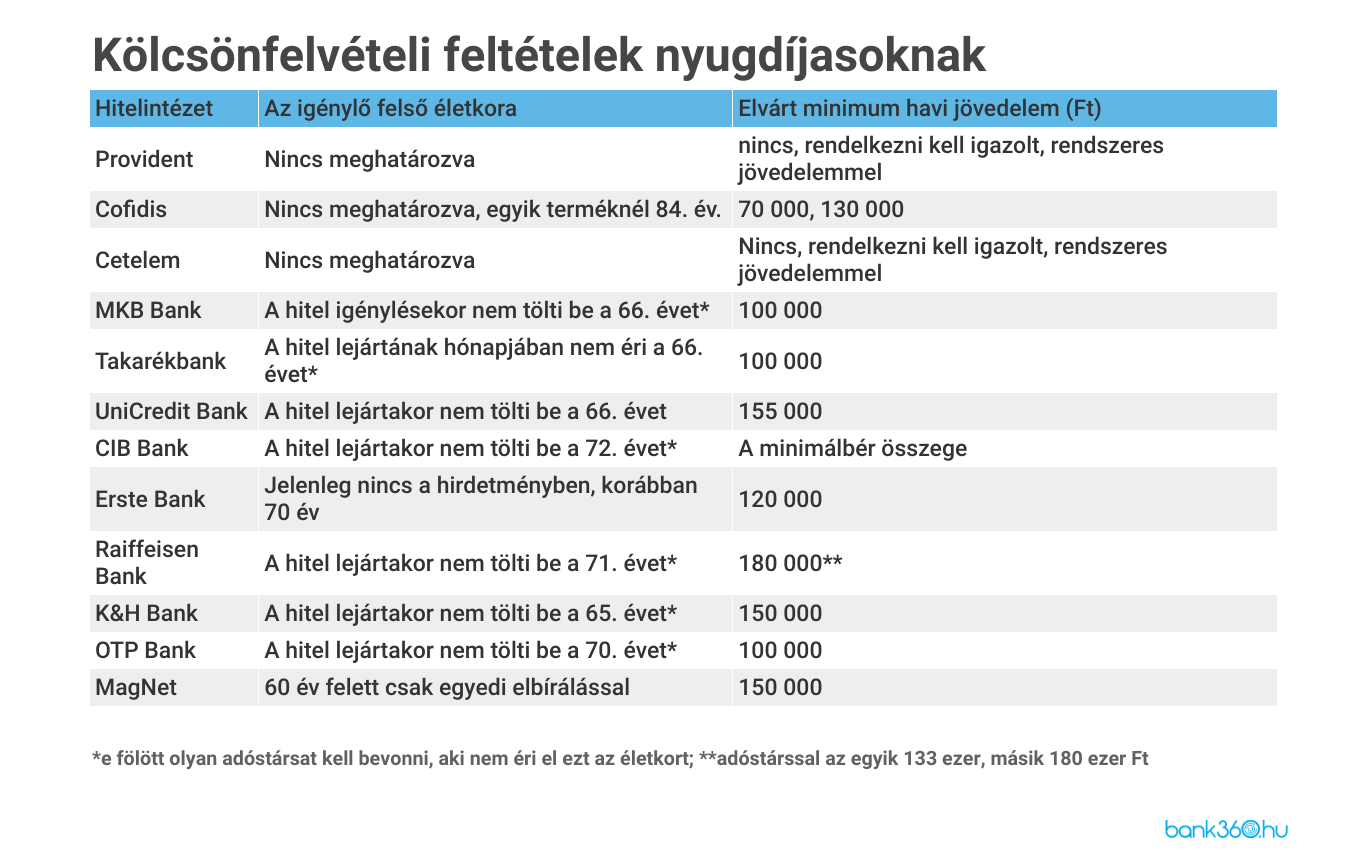

A pénzügyi segítségre szoruló nyugdíjasok 170 ezer forintos havi jövedelemmel jelenleg szinte minden hitelintézetnél igényelhetnek szabad felhasználású, ingatlanfedezet nélküli személyi kölcsönt – ha megfelelnek az életkorral kapcsolatos elvárásoknak és a JTM-korlátnak. Minden hitelintézet meghatározhatja, hogy az ügyfél hány éves koráig ad hitelt adóstárs vagy egyéb feltétel nélkül.

A jövedelemarányos törlesztési mutató (JTM) pedig korlátot szab a felvehető hitel havi törlesztőrészletének: az adós valamennyi hitelét és kölcsönét figyelembe véve 500 ezer forint nettó jövedelem alatt a havi törlesztőrészlet nem haladhatja meg a jövedelem felét. A bankok a saját adósságfék-szabályaik alapján azonban ennél kisebb összegnél is meghúzhatják a limitet.

A nyugdíjas hiteligénylőnek magyarországi bejelentett lakcímmel kell rendelkeznie, és alapfeltétel, hogy ne szerepeljen a Központi Hitelinformációs Rendszer (KHR) negatív adóslistáján aktív státuszban. A jövedelemigazolás változó lehet a bankoknál: be kell nyújtani egy vagy több havi bankszámlakivonatot, amelyen beazonosítható a nyugdíjjóváírás, és/vagy a nyugdíjfolyósító igazgatóság adott évre vonatkozó értesítő levelét, vagy 12 hónapnál nem régebbi igazolását, vagy az év közben nyugdíjazott személynek a nyugdíj határozatát. Készpénzben kapott nyugdíj esetén a kifizetési utalványt, míg rokkantsági vagy rehabilitációs ellátás esetén ezek megállapításáról szóló határozatot, illetve másolatát is csatolni kell.

Az igénylők harmada nyugdíjas

Az elmúlt két év igényléseit nézve a személyi kölcsönt igénylők között a nyugdíjaskorúak aránya viszonylag magas, egyharmaduk 65 év feletti – tudtuk meg a Magyar Cetelem Zrt.-től. A 65 év felettiek elsődlegesen otthonuk felújítására vesznek fel személyi kölcsönt, ezt követően második helyen az orvosi kezelés áll hitelcélként.

A Cetelemnél nincs felső életkori határa az igénylésnek, az ügyfélnek nyugdíjból származó igazolt, rendszeres jövedelemmel kell rendelkeznie. „Bankunk a hitelkérelem elbírálása során azonban előírhat életkorhoz köthető feltételeket a folyósításhoz, ilyen például a hitelfedezeti biztosítás szükségessége” – közölte a társaság, amely 400 ezertől 9,9 millió forintig folyósít kölcsönt.

A Provident ügyfeleinek is a közel harmada nyugdíjas. „A hitelcél nem kerül rögzítésre, kutatásokból tudjuk, hogy a három vezető hitelcél az otthonfelújítás, váratlan kiadás fedezése és háztartási gép vagy berendezés vásárlása az életkortól függetlenül - közölte a Bank360.hu-val a kis összegű (40 ezertől 1,5 millió forintig terjedő), rövid lejáratú kölcsönöket folyósító Provident.

Náluk sincs felső korhatárhoz kötve a kölcsönigénylés, és adóstárs bevonását sem írják elő az ügyfél életkorától függően. Ugyanakkor minden hiteligény esetében teljes körűen felmérik a fogyasztó hitelképességét. A feltételek között minimum jövedelmet nem határoznak meg, csak „igazolt, rendszeres jövedelemmel” kell rendelkeznie a kölcsönfelvevőnek. Nem folyósítanak kölcsönt azonban annak, akinek az elsődleges jövedelme időskorúak járadékából származik (ez annak jár, akinek nincs elegendő szolgálati ideje a nyugdíjhoz, az összege 75 év alatti egyedülállónak havi 38 555 forint), alanyi közgyógyellátásra jogosult, vagy valamilyen szociális jellegű támogatásban részesül.

A Cofidis sem közöl felső korhatárt a hirdetményeiben. “Jelenleg az összes termékünk és ajánlatunk elérhető a nyugdíjasok számára is; az adósságrendező hitel esetében a kezes nélküli kölcsönfolyósítás felső életkori határa a futamidő végéig betöltött 84. életév” – tudtuk meg a Cofidistől. A nyugdíjas ügyfelek általában előnyben részesítik a telefonos kapcsolatfelvételt, de egyre nagyobb arányban használják az online és videós csatornákat is. A cégnek van olyan hitelterméke (100 ezer és 1,5 millió forint igénylésére), amelynél elegendő havi 70 ezer forintos nettó jövedelem igazolása.

Az MKB Bank havi 100 ezer forint nettó jövedelemtől nyújt kölcsönt (500 ezer és 3 millió forint között, 170 ezres nyugdíjjal akár 7 millióig) a 66 év alattiaknak. Ezen életkor fölött társigénylőt kell bevonni a kockázat csökkentéséhez.

A Takarékbank szintén havi 100 ezer forint nettó jövedelemtől ad kölcsönt (170 ezres nyugdíjjal akár 500 ezer – 7 millió forint összegben). Amennyiben az adós életkora a hitel lejáratának hónapjában meghaladja a 66. életévet, olyan adóstársra van szükség, aki ennél fiatalabb.

Az UniCredit Banknál minimum 155 ezer forintos nettó jövedelemtől lehet személyi kölcsönt igényelni annak, aki a futamidő végén még nem tölti be a 66. évét. Adóstárssal mindkét fél jövedelmének el kell érni a mindenkori nettó minimálbér összegét. Itt a legkisebb felvehető kölcsön 300 ezer forint.

A CIB Banknál (300 ezer – 10 millió forint hitelösszegnél) az adós a hitel futamidejének végén nem töltheti be a 72. életévet, ha mégis, akkor korhatár alatti adóstárs is szükséges. A havi nettó jövedelemnek el kell érnie a minimálbér nettó összegét (ez tavaly 133 ezer forint, idén 154 280 forint).

Lakásfelújítás kölcsönnel

Az Erste Banknál főként lakásfelújításhoz és autóvásárláshoz használják fel a személyi kölcsönt azok, akik rendelkeznek legalább nettó 120 000 forint jövedelemmel. Itt a legkisebb felvehető kölcsön 500 ezer forint.

A Raiffeisen Banknál adóstárs nélkül 180 000 forint igazolt havi nettó jövedelemmel kell rendelkeznie az igénylőnek, adóstárssal azonban az egyik adósnak 180 ezer, a másiknak 133 ezer forint nettó elegendő. Itt a felső korhatár a kölcsön lejártakor kevesebb mint 71 év. A minimálisan igényelhető kölcsön 300 ezer forint.

A K&H Banknál legalább havi nettó 150 ezer forintos jövedelmet kell igazolni, és adóstárs is kell, ha az igénylő életkora a kölcsön lejáratáig eléri 65. életévet. A bank személyi kölcsöneit leggyakrabban lakáscélokra, autóvásárlásra és hitelkiváltásra használják fel az ügyfelek. Itt a legalacsonyabb kölcsön összege 300 ezer forint.

Az OTP Bank személyi kölcsönét nyugdíjasok nettó 100 ezer forintot meghaladó jövedelemnél igényelhetik. Ha az adós a kölcsön igénylésekor vagy a futamidő végén eléri a 70. életévet, akkor a bank további biztosítékot kérhet, ez lehet olyan adóstárs bevonása, aki viszont nem éri el a hetvenet a hitel kifutásáig. Itt a legkisebb kölcsön félmilliós.

A MagNetnél 60 év felett kizárólag egyedi elbírálással hiteleznek, és az igénylőnek minimum 150 ezer forint igazolt havi nettó jövedelemmel kell rendelkeznie. Itt 300 ezer forinttól igényelhető kölcsön.

Mennyit a törlesztője egy kétmilliós kölcsönnek?

Kétmillió forintos személyi kölcsönt 170 ezres nyugdíjjal 17,5 százalék körüli teljes hiteldíj-mutatóval (THM) lehet most felvenni, ha az adós a banknál vezetett számlájára utaltatja a járandóságát. 60 hónapos futamidővel 49 ezer forint, 48 hónapos futamidővel 57 ezer forint, 36 hónapos futamidővel 71 ezer forint havi törlesztőrészletet kell fizetni a kölcsönért a kalkulátorral elérhető legjobb ajánlatokra.

Négy éves futamidővel a Bank360.hu személyi kölcsön kalkulátorában a Takarékbank Takarék Fix Kölcsön Plusz átutalással nevű hitele a legkedvezőbb a visszafizetendő összeget tekintve: 17,63 százalékos THM-mel, 56 898 forint havi törlesztővel összesen 2 739 312 forintot fizet vissza az ügyfél négy év alatt a banknak. A másik véglet a Cofidis fapados kölcsöne, amelynél 25,40 százalékos THM mellett négy év alatt 3 068 976 forint kell visszafizetni a kétmilliós kölcsönért.

Három éves futamidővel is a Takarékbank kölcsöne kínálja a legalacsonyabb visszafizetendő összeget: 17,63 százalékos THM-mel a havi törlesztő 70 524 forint, a futamidő végén visszafizetendő összeg 2 546 496 forint.

Az idei átlagnyugdíjjal, 208 200 forinttal számolva szintén a Takarékbank és az MKB ajánlata a két legkedvezőbb ajánlat kétmilliós kölcsön felvételére, négy éves futamidővel. Új ajánlatként azonban bejön az Erste Bank 200 ezer forint nettóval elérhető kölcsöne, amelyért 114 ezer forinttal kevesebbet kell visszafizetni a futamidő végén, mint a bank alacsonyabb jövedelemmel felvehető ugyanekkora hiteléért. A 18,10 százalékos THM-mel havonta 56 875 forint a törlesztő, és négy év után összesen 2 750 000 forintot kell visszafizetni.

Ekkora nyugdíjjal elérhető a Raiffeisen Bank személyi kölcsöne is, aktív számlahasználattal, amelyért 20,70 százalékos THM-mel 59 158 forint havi törlesztőt kell fizetni, a futamidő végén pedig összesen 2 859 584 forintot.