Gyakori kérdések

Gyakori kérdések

Biztosítást szinte bármilyen élethelyzetre és vagyontárgyra lehet kötni, a kérdés, hogy ezek közül melyik lesz számodra igazán hasznos. Tudj meg mindent a különböző biztosítások működéséről!

2026. március 1-jétől új csatlakozás az NN-Bank360 Csoportos személybiztosításhoz nem lehetséges.

A csatlakozáshoz a Biztosítotti nyilatkozatot kell megtenned itt a honlapon, ehhez válaszd ki a neked megfelelő csomago(ka)t és alcsomago(ka)t és kattints az „Igénylem” gombra. A személyes adataid megadása mellett válaszolnod kell néhány, az egészségi állapotodra vonatkozó kérdésre. Ha a válaszaid alapján egészségi állapotod miatt nem tudsz csatlakozni, arról a honlapon értesítést kapsz. Ahhoz, hogy véglegesítsd a csatlakozási szándékodat, meg kell ismerned és el kell fogadnod az ehhez szükséges dokumentumokat, valamint be kell fizetned az első havi biztosítási díjrészt. A kockázatviselés a csatlakozást követő hónap 1-jén 12:00 órakor kezdődik, amennyiben megfelelsz a biztosítottá válás feltételeinek és a Biztosító a csatlakozási kérelmedet elfogadja. Mielőtt csatlakoznál a NN-Bank360 Csoportos Személybiztosításhoz, kérjük mindenképpen alaposan tanulmányozd át a részleteket tartalmazó Szerződési Feltételeket és ügyfél-tájékoztató dokumentumokat. Ezek segítenek neked abban, hogy a csatlakozásról megalapozott döntést hozhass.

Az NN-Bank360 Csoportos Személybiztosítás legfőbb előnyei közé tartozik a kedvező díj lehetősége, valamint a biztosításhoz való csatlakozás egyszerű és gyors folyamata. Nézd meg csomagjainkat, és válaszd ki az igényeidhez leginkább igazodót!

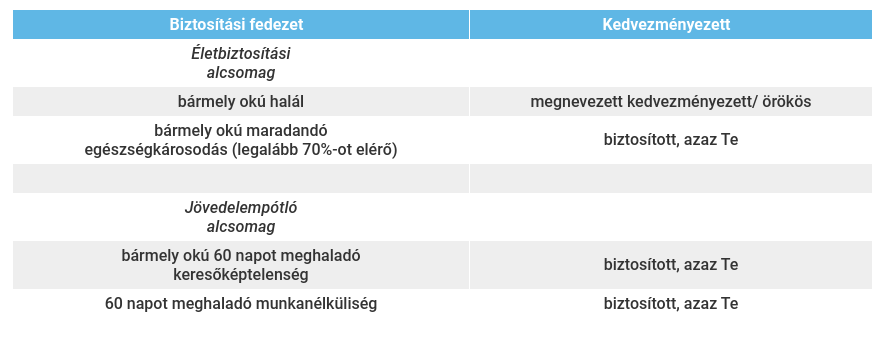

Életbiztosítási csomagban elérhető fedezetek:

- Bármely okú halálra szóló biztosítási fedezet

- Bármely okú legalább 70%-ot elérő maradandó egészségkárosodásra szóló biztosítási fedezet

Szolgáltatás: a választott alcsomagnak megfelelő biztosítási összeg.

Jövedelempótló csomagban elérhető fedezetek:

- 60 napot meghaladó munkanélküliségre szóló biztosítási fedezet

- Bármely okú, 60 napot meghaladó keresőképtelenségre szóló biztosítási fedezet

Szolgáltatás:

Bármely okú, 60 napot meghaladó keresőképtelenségre szóló biztosítási fedezet szolgáltatása: egy biztosítási eseményből adódóan legfeljebb 180 nap keresőképtelenségre nyújt legfeljebb 6 havi szolgáltatást. Ugyanazon Biztosított vonatkozásában a Biztosító a keresőképtelenség biztosítási fedezet tekintetében összesen legfeljebb 12 havi szolgáltatást fizet meg a Kedvezményezett részére a Biztosítottra vonatkozó kockázatviselési tartam alatt.

A 180 nap várakozási időt követő 60 napot meghaladó munkanélküliségre szóló biztosítási fedezet szolgáltatása: A várakozási idő leteltét követően a munkanélküliség 61. napjától havonta, előre, az igazolt munkanélküliség fennállásáig, egy biztosítási eseményből adódóan legfeljebb 180 nap munkanélküliségre nyújt legfeljebb 6 havi szolgáltatást a Biztosító.

Ugyanazon Biztosított vonatkozásában a Biztosító a munkanélküliségi biztosítási fedezet tekintetében összesen legfeljebb 12 havi szolgáltatást fizet meg a Kedvezményezett részére a Biztosítottra vonatkozó kockázatviselési tartam alatt.

A kockázatelbírálás a Biztosító azon tevékenysége, mely során eldönti, hogy adott kockázatot vállalja-e vagy sem, azaz, hogy köt-e szerződést, vagy befogadja-e a biztosítottat a biztosítási csoportba. Az NN-Bank360 Csoportos személybiztosítás esetében a vállalható kockázatról egyrészt az egészségi állapot alapján dönt a Biztosító. A csatlakozási folyamat során néhány, az egészségi állapotodra vonatkozó kérdésre kell válaszolnod, orvosi vizsgálaton nem szükséges részt venned. A csatlakozási folyamat során az egészségügyi kérdőívben adott válaszok tekintetében a Biztosító előzetes automatikus kockázatelbírálást végez, vagyis amennyiben az általad megadott válaszok alapján a Biztosító a kockázatot nem tudja vállalni, nem folytatható a csatlakozási folyamat.

Kedvezményezettnek nevezzük a biztosítási szolgáltatásra jogosult személyt, aki lehet:

- a Biztosított, ha a szolgáltatás a Biztosított életében válik esedékessé, illetve

- a Biztosított halála esetére a Biztosított által a Kedvezményezett jelölő nyilatkozatban megnevezett személy vagy személyek;

- a Biztosított örököse, ha a szolgáltatás a Biztosított halála miatt válik esedékessé, feltéve, hogy a Biztosított halála esetére a Kedvezményezett-jelölő nyilatkozatban nem neveztek meg Kedvezményezettet, vagy az érvényét veszti, és nem jelöltek más Kedvezményezettet;

A Biztosított a biztosítási esemény bekövetkezéséig a Biztosítóhoz címzett és a Biztosító székhelyére beérkezett írásbeli nyilatkozattal, haláleseti Kedvezményezettet jelölhet, és a biztosítási esemény bekövetkezéséig bármikor ugyanilyen formában a kijelölését visszavonhatja, vagy a kijelölt Kedvezményezett helyett más Kedvezményezettet nevezhet meg. A Kedvezményezett jelölés a Biztosító székhelyére történő beérkezésének dátumával lesz hatályos.

Kedvezményezett kijelölésekor több Kedvezményezett esetében százalékosan meg kell határozni az egyes kedvezményezettek jogosultságának arányát.

Ennek hiányában a Biztosító a Kedvezményezettek részére egyenlő arányban teljesíti a biztosítási szolgáltatást.

A szolgáltatásra jogosultakat az egyes alcsomagok esetében az alábbi táblázatban találhatod:

Kedvezményezettet jelöléshez, megnevezéshez javasoljuk, hogy a Biztosító által rendelkezésre bocsájtott Kedvezményezett-jelölő nyilatkozatot használd. Megfelelően kitöltve és aláírva postai úton juttasd el a Biztosító székhelyére.

Az NN-Bank360 Csoportos Személybiztosítás díja a választott csomag összetételétől függ. Ha mindkét csomagot igényled, a fizetendő díjból 10% kedvezményt kapsz.

A biztosítási esemény bekövetkezését a Biztosítottnak/Kedvezményezettnek a biztosítási esemény bekövetkezését követő 15 napon belül írásban kell bejelentenie a Biztosítónál.

A Szerződési Feltételekben minden biztosítási eseményhez szükséges beküldendő dokumentumot megtalálsz. A teljeskörű és pontos adatközléssel előre mozdíthatod a szolgáltatási igény kifizetését!

Az igénybejelentést követően a biztosító elbírálja a szolgáltatás iránti igényedet a benyújtott dokumentumok alapján és az itt található Szerződési Feltételek szerint nyújt – a választott biztosítási csomagban szereplő biztosítási összeg mértékéig – szolgáltatást.

Természetesen erre van lehetőség, a legtöbb utasbiztosításnál van lehetőség biztosítani az útra magunkkal vitt értékeket is. Ez lehet egy drágább kamera, telefon vagy fényképezőgép, illetve ha sportolni megyünk, akkor a felszerelésünket is megvédhetjük.

Az Európai Egészségbiztosítási Kártya nem váltja ki az utasbiztosítást, ugyanis csak bizonyos helyzetekben nyújt segítséget, például ha megsérülünk vagy megbetegszünk, és mindenképpen orvosi beavatkozásra van szükségünk. Fontos továbbá, hogy az egészségügyi szolgáltatást csak állami fenntartási intézményben vehetjük igénybe. Nem segít a kártya például abban az esetben, ha poggyászkárunk keletkezik, asszisztencia szolgáltatásra van szükségünk, de akkor sem, ha fogorvoshoz kellene mennünk - ezekben a helyzetekben egyedül az utasbiztosítás térít.

A Külgazdasági- és Külügyminisztérium két kockázati szintet különít el: a fokozott biztonsági kockázatot rejtő országokat és térségeket, illetve az utazásra egyáltalán nem javasolt országokat. Ha az utóbbi kategóriába eső országba utazunk, akkor nem fog fizetni a biztosító, az előbbi kategóriánál viszont nincs ilyen megkötés. Ha az adott ország az utazásunk alatt válik nem javasolt térséggé, akkor bizonyos esetekben megtérítik a biztosítók a kárigényeket - ez a helyzet például a koronavírus járvánnyal kapcsolatban is.

A gépjármű biztosításokkal való visszaélések után a lakásbiztosításoknál fordul elő a legtöbb biztosítási csalás. Ennek több formája is lehet, például ha nagyobb összegű kárt jelentünk be, mint ami a valós érték, illetve ha mi magunk okozunk szándékosan kárt az ingatlanban vagy a biztosított ingóságokban. Ezeket a próbálkozásokat hamar kiszúrják a helyszínre küldött szakértők, ezenkívül a törvény is bünteti, ha valaki a biztosítási csalással próbálkozik. Ebbe a kategóriába tartozik az is, ha valaki egyszerre több biztosítóval is szerződést köt, majd a káresemény után egyszerre több helyről szeretne kártérítéshez jutni.

Elsőként az Union Biztosító jelent meg a termékkel 2020 áprilisában, így náluk már köthető ilyen típusú biztosítás. Emellett a többi biztosítótársaság is dolgozik az új termék elindításán. Addig az elérhető biztosítási ajánlatokat itt tudod összehasonlítani.

A Minősített Fogyasztóbarát Otthonbiztosítás ugyanazért a díjért magasabb szintű szolgáltatást nyújt az ügyfeleknek. Ennél a lakásbiztosítás típusnál az alapcsomag téríti az elemi károkat, valamint az egyéb, a háztartásokat érintő kockázatokra nyújt fedezetet. Emellé kiegészítő biztosításokat is köthetünk. Szintén fontos eleme a fogyasztóbarát lakásbiztosításoknak az online ügyintézés, melyre nemcsak a kötésnél, de kárrendezés folyamatánál is lehetőség van. A kárrendezés 100 ezer forint alatti kifizetési összegnél maximum 5 napot vehet igénybe, ennél magasabb összegnél pedig legfeljebb 10 munkanap lehet. A lakásbiztosítás a megkötés utáni harmadik negyedévtől három havonta bármikor felmondható.

Ha szabad felhasználású személyi kölcsönből vásároljuk az autót, akkor erre nem kötelezhet a bank, hiszen a felvett hitel felhasználhatósága nincs meghatározva. Ha viszont lízingszerződést kötünk, akkor a kötelező biztosítás mellett Casco biztosítást is kötnünk kell az autóra. Kedvező Casco biztosításokért kattints ide.

Igen, biztosítás kötésnél ez nem feltétel - bárki köthet lakásbiztosítást az ingatlanra, akinek érdeke fűződik ahhoz, hogy az biztosítva legyen.

Ha a lakásbiztosítás szerződés díjnemfizetés miatt szűnt meg, az azt jelenti, hogy már letelt a 60 nap türelmi idő, és jelenleg nincs biztosítva az ingatlan - hacsak közben nem kötöttünk másik biztosítónál szerződést. Ettől függetlenül az előző biztosítónak ki kell fizetnünk a fennálló tartozást, máskülönben az átkerülhet egy követeléskezelő céghez, ami a fennálló tartozáson felül további költséggel jár.

Amikor egy káreseménynél senkinek nem állapítható meg a felelőssége, és senki nem kötelezhető kártérítésre. Ha az ingatlannál minden szabályos volt, mégis káresemény történt, akkor vis maiorról beszélünk.

Szándékos károkozás vagy súlyos gondatlanság miatt keletkezett kárnál szinte biztos, hogy egyik biztosító sem fizet. Ilyen eset lehet például, ha valaki ittas állapotban vagy kábítószer hatása alatt okoz kárt, vagy olyan tevékenység közben keletkezik a kár, amihez nem volt engedélye a biztosítottnak vagy a vele közös háztartásban élő hozzátartozónak - ilyen eset lehet például, ha egy házibuli során keletkezik kár a lakásban.

Szintén nem fizet a biztosító, ha a szerződő fél nem tette meg a szükséges óvintézkedéseket a kár elkerülése érdekében - ilyen lehet például egy szükségszerű felújítás elmulasztása, vagy a nem a szabályosan kivitelezett felújítás.

Lopás vagy betörés miatt keletkezett kár esetében rendőrségi jegyzőkönyv hiányában nem fizet a biztosító.

Nem, a betörés biztosítás a legtöbb biztosításnál egy kiegészítő szolgáltatás, amelyet az alapbiztosítás mellé lehet megkötni - általában lakásbiztosítás mellé.

Ha a gépjárművet hitelből vásároltuk, vagy lízingszerződést kötöttünk, akkor szinte minden esetben előírja a hitelező bank a Casco biztosítás megkötését.

Igen, ugyanis a legtöbb biztosítónál gondatlanságnak számít, ha a forgalmi engedély vagy a kulcs az autóban marad, és emiatt akár meg is tagadhatják a kártérítés kifizetését.

Igen, ha a biztosított nem vétkes a balesetben. Előfordulhat például, hogy az adott útszakaszon nincsenek kitéve a vadveszélyt jelző táblák, mégis balesetet okozott egy állat. Vadkár esetén értesítsük a rendőrséget, ők pedig ki fogják hívni a helyi vadásztársaság emberét.

Ha szeretnénk, hogy továbbra is legyen Casco az autón, akkor közös megegyezéssel van arra lehetőség, hogy az elmaradt díj befizetése után évközben reaktiválják a szerződést. Ha nem szeretnénk meghosszabbítani a szerződést, de ezt nem jeleztük időben a biztosító felé, és így áll fenn a díjnemfizetés, akkor a biztosító akár bírósági úton is behajthatja a tartozást.

Nem, a forgalmi engedélyre szükség van.

Ha történt rendőrségi intézkedés a balesetnél, akkor kárbejelentésnél kötelező bemutatni a biztosítónak a rendőrségi jegyzőkönyvet. Ezenkívül lopáskárnál a rendőrségi feljelentés másolatára is szükség van.

Igen, erre van lehetőség, ebben az esetben a biztosítási díj olcsóbb. Hátránya viszont, hogy csak a szerződésben szereplő káreseményre fizet a biztosító, másra nem.

A következő helyzetekben nem fizet a Casco:

-

a káresemény napján nincs érvényes forgalmija a gépjárműnek,

-

a káresemény “területi hatályon kívül” történik,

-

ha télen a nyári ablakmosó megfagy a vezetékben és ez kárt okoz,

-

ha az autó pl. egy tüntetésen vagy polgárháborús övezetben sérül meg,

-

ha a kárt egy nem megfelelően rögzített rakomány okozza,

-

ha a káresemény idején jogosítvány nélkül vezették az autót,

-

ha ittasan vagy drog hatása alatt volt a sofőr,

-

ha úgy lopják el a kocsit, hogy az nyitva maradt.

Igen, motorkerékpárra is köthető Casco biztosítás.

Igen, assistance szolgáltatás is igényelhető a Casco biztosítás mellé. Baleset, műszaki hiba vagy egyéb okból (pl. lopás) bekövetkező menetképtelenség esetén a helyreállításban és az utasok továbbutazásánál is segítségét nyújt a biztosító.

A Casco biztosítás nemcsak balesetnél vagy lopásnál nyújt anyagi védelmet, hanem például kátyúkár vagy rágcsálókár esetén. Emellett biztosíthatjuk a gépjárműben elhelyezett gyermekfelszerelést, valamint a járművön kívül szállított sportfelszerelést is (kerékpár, kajak stb.). Ha sokszor utazik velünk a házi kedvencünk, akkor rá is köthetünk biztosítást; ha ő is megsérülne a balesetben, akkor a biztosító fedezi az állatorvosnál felmerülő költségeket is.

Ha egy gépjármű balesetben megsérül, akkor csökken az értéke, ami azt jelenti, hogy később kevesebbért lehet majd eladni. Ez különösen a fiatal autóknál nagy veszteség; ebben az esetben van lehetőség az értékcsökkenés iránti kárigény igénylésére. Ezt az igényt a károsultnak külön kell jelezni, az értékcsökkenést és annak mértékét pedig a károkozó biztosító fogja igazolni.

Alaphelyzetben egy gépjármű tulajdonosa és üzembentartója ugyanaz a személy, de ez nem mindig van így. A tulajdonos dönthet úgy, hogy átengedi valaki másnak a gépjármű üzemeltetését, amit később vissza is vonhat. Ezeket az adatokat fel kell tüntetni a gépjármű dokumentumaiban is. Az üzembentartónak kötelessége és joga többek között:

-

gondoskodnia a kötelező felelősségbiztosításról,

-

fizetni a gépjárműadót,

-

a műszaki vizsgáztatás,

-

a forgalomból való ideiglenes kivonás.

Baleset esetén az üzembentartót fogják felelősségre vonni, nem a tulajdonost, tehát elmondható, hogy az üzembentartó úgy használja a gépjárművet, mintha a sajátja lenne - minden joggal és kötelezettséggel együtt. Egy kivétel van: a járművet csak és kizárólag a tulajdonos adhatja el.

A tulajdonos szerződést köt az üzembentartóval, melyben rögzítik, hogy az üzembentartói jogot ingyen vagy ellenérték fejében kapta-e meg az üzembentartó.

Ha az esedékességtől számított 60 napon belül nem érkezik be a biztosítás díja, akkor a KGFB szerződés automatikusan törlődik - erről a tulajdonost is tájékoztatja a biztosító. Arra az időszakra, amikor a jármű nem volt biztosítva, úgynevezett fedezetlenségi díjat kell megfizetni, ami akár többszöröse is lehet az éves kötelező biztosítás díjának.

Nem.

Ha a káreseménynél személyi sérülés is történt, akkor a KRESZ szabályai szerint kötelező értesíteni a rendőrséget. Ha csak anyagi kár keletkezett, akkor nem kötelező rendőrt hívni, kivéve abban az esetben, ha a károkozó nem ismeri el, hogy ő hibázott, és emiatt vita alakul ki a felek között. Akkor is értesítsük a rendőrséget, ha valamelyik fél nem rendelkezik kötelező biztosítással.

Ha a szituáció egyértelmű és a baleset résztvevői úgy döntenek, hogy nincs szükség rendőri beavatkozásra, akkor a feleknek ki kell töltenie az európai kárbejelentő lapot. Fontos, hogy ez a dokumentum helyesen legyen kitöltve, mert ezt kell majd eljuttatni a biztosítóhoz.

A következő káresetekben nem fog fizetni a biztosító:

-

ha a gépjárműben lévő műszaki cikkekben és alkatrészekben kár keletkezett,

-

toxikus vagy sugárzó anyagok hatására történő károk esetén,

-

arra az esetre, ha a kár egy álló járműre való fel- és lerakodás közben történt,

-

ha a baleset háborús övezetben történt, vagy lázadások helyszínén,

-

ha a járművel edzettünk vagy versenyeztünk,

-

ha alkohol vagy kábítószer hatása alatt álltunk a baleset idején,

-

ha az autó forgalmi engedély nélkül volt forgalomban,

-

ha olyan munkagép a kár okozója, amely a baleset bekövetkeztekor nem volt közúti forgalomban.

A biztosító abban az esetben téríti meg a keletkezett kárt, ha a kárt okozó személy felelősségre vonható a károkozásért. A kártérítés a biztosítási szerződés szerint történik.

Nem, erre az esetre kötnünk kell Casco biztosítást is.

Ha igénybe vesszük az autó asszisztencia szolgáltatást, akkor a következő problémák esetén vehetjük igénybe a biztosító segítségét:

-

gépjármű mentés,

-

vontatás,

-

jármű visszaszolgáltatása,

-

jármű tárolási költsége,

-

szükség esetén csereautó biztosítása,

-

telefonos segítségnyújtás bármely napszakban.

A kötelező gépjármű biztosítás mellé köthetünk CASCO biztosítást, ami a kötelezővel ellentétben nem a másnak okozott kárt téríti meg, hanem a saját kárunkat is.

Előfordulhat olyan eset is, amikor megsérül az autó, de nem tudjuk, hogy ki okozta a kárt. Ebben az esetben csak a szerencsében, egy arra tévedt tanúban és a biztonsági felvételekben reménykedhetünk. Viszont ha semmit nem tudunk a károkozóról és a gépjárműről, akkor csak a Casco téríti meg a kárt. Ha később mégis előkerül az elkövető, akkor a valódi károkozó biztosítóját fogják kötelezni a fizetésre.

Valamivel jobb a helyzet, ha “csak” nem volt kötelezője a károkozónak: ebben az esetben a MABISZ (a Kártalanítási Számla vezetője) bizonyos szituációkban kifizeti a kártérítést.

A sztornó biztosítást más néven útlemondási biztosításként is ismerhetjük, amit két esetben vehetünk igénybe:

-

Ha az utazás előtt felmerül egy váratlan esemény, ami miatt mégsem tudunk elutazni. Ekkor a biztosító megtéríti a lemondási költség ellenértékét.

-

Ha az utazás alatt történik valami, ami miatt hirtelen haza kell utaznunk. Ebben az esetben a fel nem használt utazási napokra kaphatunk időarányosan térítést.

Mindkét esetben fontos, hogy a káresemény előtt kössük meg a biztosítást, máskülönben ez a szolgáltatás nem vehető igénybe.

Kizáró oknak számít, ha a káresemény idején a biztosított ittas volt vagy kábítószer hatása alatt volt, és ez is közrejátszott az események alakulásában. Szintén kizáró ok, ha a biztosított bizonyíthatóan önmagában tett kárt - például ha öngyilkosságot kísérel meg vagy hajt végre a biztosított, akkor sem fizet a biztosító.

Adminisztrációs oka is lehet annak, ha nem kapjuk meg időben a pénzt, ugyanis a biztosító csak abban az esetben fizet, ha minden szükséges igazolást beadtunk a káreseménnyel kapcsolatban.

A biztosító a szükséges dokumentáció beadása után 30 napon belül teljesíti a kárkifizetéseket. Fontos, hogy a határidők betartására nemcsak a biztosítónak, hanem neked is oda kell figyelned. Az első és legfontosabb lépés a kárrendezés felé, hogy a káreseményt időben jelezni kell a biztosító felé (max. 30 nap).

Igen, ennek semmi akadálya, online mindössze néhány percet vesz igénybe a művelet. Az utasbiztosítás meghosszabbításához a kötvényszámot kell megadnunk, illetve azt, hogy meddig szeretnénk igénybe venni a szolgáltatást.