Kiszámoltuk, hogy mennyi a törlesztője az emelések után egy 30 millió forintos jelzáloghitelnek, amiből vehetünk például egy nyaralónak is használható családi házat. Megnéztük azt is, hogyan lehet akár egyszázalékos kamatkedvezményt is elérni a bankoknál.

Egy takarékbankos felmérés szerint az üdülőövezetek közül tavaly a Tisza-tónál volt a legnagyobb az ingatlanok drágulása, ami elérte a 30 százalékot, idén pedig úgy tűnik folytatódik az áremelkedés. Viszont itt még így is jóval alacsonyabbak az ingatlanárak, mint a felkapottabb üdülőövezetekben. Ezért a régióban nem csak fürödni, biciklizni, horgászni vagy termálfürdőbe menni jó, hanem ingatlanba befektetni is érdemes lehet még.

Az interneten több olyan hirdetést található, amely Tiszafüreden már 250-350 ezer forintos négyzetméteráron ajánl kissé felújítandó családi házakat. Az Ingatlannet.hu kínálatában magasabb árkategóriában találtunk ízlésesen felújított tiszafüredi parasztházakat az 50 millió körüli árkategóriában. Ez esetben nagyobb, 40 százalékos önerővel számoltunk, például mert vályog falakat is tartalmazó téglaházakat általában alacsonyabb értéken finanszíroznak a bankok, így egy 30 milliós hitellel kalkuláltunk.

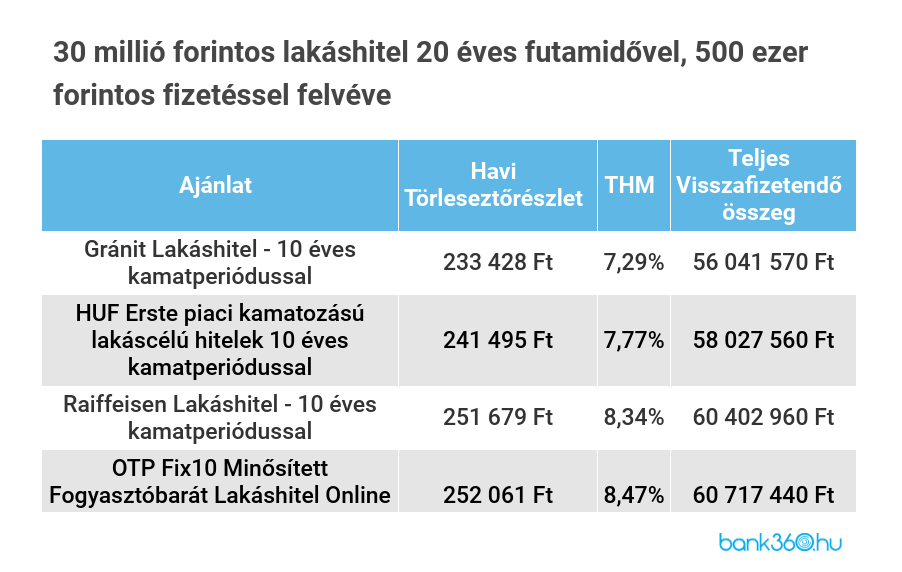

Ezt a kölcsönt a Bank360 lakáshitel kalkulátora szerint a havi 500 ezer forintot kereső ügyfél már felveheti, mert az ő esetében a hitel elérheti a nettó jövedelme 60 százalékát. A 499 ezret kereső viszont nem minden ajánlattal élhetne, mert a JTM mutató miatt ő csak a jövedelme 50 százalékáig adósodhat el. A kalkulátor jelenleg legalacsonyabb törlesztőjű ajánlatát, a Gránit Bank 10 éves kamatperiódusú lakáshitelét azonban még választhatná, annak ugyanis 233 428 forint a havi törlesztője, és 7,29 százalék a THM-je. Ennek a hitelnek 6,95 százalék a kamata, és 56 041 570 forint lesz a teljes visszafizetendő összeg. Mindegyik ajánlatnak, amellyel számoltunk, 10 éves a kamatperiódusa.

A hitelkalkulátorban a második legalacsonyabb törlesztőjű ajánlat az Erste piaci kamatozású lakáshitele, amelynek 8 ezer forinttal magasabb a havi törlesztőrészlete, 241 495 forint, 7,77 százalékos a THM-je és 58 027 560 forint a teljes visszafizetendő összeg.

Egy húszéves hitel kamatának minden tizedszázaléka komoly összeg, ezért érdemes odafigyelnünk, mire adnak kamatkedvezményt a bankok. A magasabb összegű hitel kamata például általában alacsonyabb, és akkor is alacsonyabb a kamat, ha magasabb a havi jövedelmünk. Ezen kívül még számtalan fajta kamatkedvezmény létezik, amelyeket esetenként csak a bankok üzletszabályzatában találhatunk meg. Van azonban egy kérdés, amire a hitelbírálatkor általában válaszolnunk kell, és ha jól válaszolunk, az pénzt ér.

A legtöbb banknál meg kell jelölnünk, hogy mekkora összeget utalunk havonta arra a bankszámlára, amelyet a hitelező banknál vezetünk, és amelyről a törlesztőrészleteket fizetjük. A bank ugyanis sokszor hajlandó lemondani némi kamatbevételről, ha arra számít, hogy az adott számlát használni fogjuk, és az átutalásokon, bankkártyahasználaton, ATM használaton és hasonlókon kereshet, esetünkben 20 évig.

Van olyan bank, ahol például az ígért összeg egy hónapon belül több átutalásból is összejöhet, és nem ellenőrzik, hogy a pénzt másnap kivesszük-e, vagy átutaljuk-e egy másik számlára. Van, ahol azt javasolják, hogy akár családtagjaink jövedelmét is utaltassuk a számlára, amelyről a hitelt fizetjük, és onnan vehetjük fel vagy utalhatjuk át a nekik kellő összeget.

Példaként felsoroljuk néhány banknak az átutalt összeggel kapcsolatos kedvezményeit bizonyos lakáshitelekhez: