Ha átmentünk a hitelbírálaton és megkötöttük a szerződést, túl vagyunk a nehezén - gondolhatnánk, de ez sokszor nincs így. A futamidő alatt is számos dolog befolyásolhatja a törlesztést, változhatnak a hitelfeltételek vagy a megszokott jövedelmünk is megcsappanhat. Az igényléskor gátnak gondolt JTM pedig ebben a helyzetben már nem számít, a törlesztést azonban ugyanúgy folytatni kell. Íme, néhány élethelyzet, amivel érdemes előre tervezni a hiteltörlesztésnél.

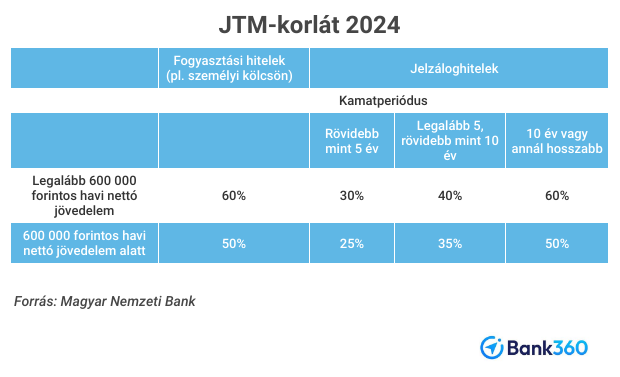

A jövedelemarányos törlesztőrészlet mutató (JTM) hiteligénylésnél egy korlát, ám valójában az adós biztonságát szolgálja, hiszen megakadályozza, hogy túlterheljük a jövedelmünket, és olyan törlesztési feltételeket vállaljunk, amelyek irreálisak lennének. A JTM-re vonatkozó szabályokat minden banknak be kell tartania a hitelnyújtásnál, ez alól csak a legkisebb hitelösszegek jelenthetnek kivételt, például ha egy kisebb áruhitelt veszünk igénybe. A szabályok 2024-ben az alábbiak:

A JTM a jövedelem mellett azt is figyelembe veszi, ha a hitelünk kamata változik, sőt azt is, hogy ez milyen gyakran történik meg. Az akár évente váltakozó kamatnál a jövedelemnek mindössze a negyedét lehet törlesztésre fordítani, míg abban az esetben, ha legalább 10 évig nem változik a kamatunk, akkor akár a felét is. Emellett azt is figyelembe veszik a bankok, ha már van fennálló hitelünk, mivel a már meglévő kölcsön törlesztője ugyanúgy beleszámít a terhelhetőségbe, mint az újé.

A JTM védelme csak a szerződéskötésig tart

A JTM szabályoknál a hiteligényléskor a maximum törlesztő meghatározásánál figyelembe veszik, hogy a futamidő alatt milyen gyakran változhat a kamatunk. Ha azonban már felvettük a hitelt, a futamidő alatti kedvezőtlen kamatváltozásnál nem fogják újra megvizsgálni, hogy továbbra is megfelelünk-e a JTM előírásoknak. Akkor sem, ha számunkra kedvezőtlen módon változott a havonta fizetendő törlesztőrészlet. Ez több esetben is előfordulhat. Nézzünk meg ezekre néhány példát.

Kamatforduló, kamatemelés

Az egyik eset, ha megváltoznak a felvett hitel, illetve a törlesztés feltételei, például mert kamatforduló volt. Ha a korábbinál magasabb lesz a hitelünk kamata, akkor a törlesztőrészletünk is nő. A JTM-nek való megfelelést ilyenkor már nem kell újra megvizsgálnia a banknak, hiába változott meg a jövedelem és a törlesztőrészlet aránya, törleszteni viszont ugyanúgy muszáj. Mindaddig azonban, amíg az adós rendben fizeti a részleteket, a bank nem fog többlet igényekkel előállni akkor sem, ha egyébként az aktuálisan fizetendő törlesztővel már nem kapnánk meg a hitelt a jövedelmünk alapján.

A kamatváltozás miatti törlesztőrészlet-emelkedés a jelzáloghitelek egy részénél már évek óta nem fenyegeti az adósokat. A maximum 5 éves kamatperiódussal változó kamatozású jelzáloghitelt törlesztőket már több mint két és fél éve védi a kamatstop. Ez azt jelenti, hogy az ilyen kölcsönök aktuálisan fizetendő kamatainak meghatározásakor a bankok nem alkalmaznak magasabb referenciakamatot, mint azok 2021. október végi értéke. Akkor a 3 havi BUBOR 2,02, a 12 havi BUBOR pedig 2,40 százalék volt. Szeptember 4-én ennél még mindig jelentősen magasabbak voltak ezek az értékek, a 3 havi 6,50, a 12 havi pedig 6,20 százalékon állt.

Ha most vezetnék ki a kamatstopot, akkor egy még 120 hónapig törlesztendő, 5 millió forintos, egy éves kamatperiódussal felvett lakáshitel törlesztőrészlete körülbelül 10 ezer forinttal emelkedne meg, 3 százalékpontos kamatfelárat feltételezve. A kamatstop a jelenlegi szabályozás alapján legkorábban 2024 végéig maradni fog.

Állami kamattámogatás elvesztése

A következő években egyre több adóst érintő probléma lehet a kamattámogatások elvesztése, például az olyan népszerű támogatási formáknál, mint a CSOK vagy vagy a babaváró hitel. Előbbinél a támogatás elvesztése után az is előfordulhat, hogy

- vissza kell fizetni a korábban igénybe vett vissza nem térítendő támogatást, sőt több esetben ezt büntetőkamat is terheli,

a támogatáshoz felvett kölcsön kamattámogatását vissza kell fizetni, a hitel fennmaradó részét pedig büntetőkamattal terhelve kell tovább fizetni.

A januárban bevezetett CSOK Plusznál csak a kölcsön kamattámogatásával kell számolni, a nagyobb hitelösszegek miatt azonban a kamattámogatás összege is arányosan növekszik. Vissza nem térítendő támogatás itt már nincs, de a emelt összegű falusi CSOK-nak ez továbbra is része.

A babaváró hitelnél az aktuális referenciakamatokkal számolva az induló, körülbelül 50 ezer forintos törlesztőrészlet akár a duplájára is emelkedhet, ha elveszítjük a támogatást. Emellett, ha nem született meg a vállalt gyermek, az igénybe vett kamattámogatást is vissza kell fizetni, ami az első öt évre számolva 2-6 millió forint is lehet, attól függően, hogy milyen kamatkörnyezetben vettük fel a hitelt. Beszédes, hogy az első öt év letelte után további két évvel hosszabbították meg az első fél évben igénylők gyermekvállalási határidejét, hogy ne kelljen több ezer párnak szembesülnie a kiszabott büntetéssel.

Az elképzelhető legrosszabb helyzet, ha egy pár több állami támogatást is igénybe vett, de elváltak, mielőtt még gyermekük született volna.

Mi történik, ha csökken a jövedelmünk?

A hitel törlesztése közben szintén életszerű helyzet lehet, hogy a kölcsön feltételei ugyan nem változnak, a jövedelmünk viszont igen. Ideális esetben minden évben egyre többet keresünk, de megtörténhet ennek az ellenkezője is. Jelentősen csökkenhet például a jövedelem, ha valaki hosszabb ideig betegeskedik, és már csak táppénzt kap.

Ez egyrészt azért probléma, mert kevesebb bevételből kell törlrsztenünk, mint korábban, másrészt ha olyan kamatkedvezmény is adott a bank a hitelfeltételnél, ami a korábbi, magas jövedelemhez volt kötve, akkor ezt is elveszíthetjük egyik hónapról a másikra. Így a kieső jövedelem mellett még magasabb törlesztőrészlettel is számolni kell, hacsak nincs olyan hitelfedezeti biztosításunk vagy jövedelembiztosításunk, ami átmenetileg segíthet a bajban. Később viszont, ha a betegség után újra teljes fizetést kapunk, akkor a következő hónaptól ismét érvényesíteni tudjuk a kamatkedvezményt.

A betegségnél jobban tervezhető élethelyzet, ha gyermeket vállalunk és emiatt csökken a család jövedelme. De ebben az esetben is több szempontot kell figyelembe venni, hiszen a különböző szakaszokban eltérő összegre lesznek jogosultak a szülők. A csed összege kifejezetten magas, de ez csak maximum 24 hétig jár, és legkorábban a szülést megelőző négy héttel kezdődhet meg ez az időszak. Utána a gyed a csed-hez képest már sokkal szerényebb összeget kínál, ez a gyermek kétéves koráig vehető igénybe (ikreknél három éves kor a határ). Az ezután igénybe vehető gyes összege pedig elhanyagolható a csedhez és a gyedhez képest.

Egy most állapotos, bruttó félmillió forintot kereső szülő előreláthatóan 425 ezer forintos csed-re számíthat, a gyed azonban már csak 262 500 forintra jön ki. A gyes összege nincs mozgóbérhez kötve, annak az összege 25 650 forint lehet maximum. Ezeket mindenképp érdemes figyelembe venni a gyermekvállalásnál, hiszen a meglévő kamatkedvezményeket ezek a változások is befolyásolják.