A lakáspiac már az ötödik éve pörög, és a szakértők az idei évben sem számítanak visszaesésre. A négyzetméter árak emelkedése nem egyformán érinti az ország minden részét: a nagymértékű drágulás elsősorban a fővárosban és a vidéki nagyvárosokban érezhető, de a kisebb településeken is lehet érezni, amit a július 1-től életbe lépő falusi CSOK lehetősége várhatóan tovább erősít majd. Arról, hogy 2018-ban hogyan alakult a lakáspiac, ebben a cikkben írtunk bővebben.

Akárhol is tervezünk lakást vagy házat venni, egyre nehezebb önerőből boldogulni, ami értelemszerűen azt eredményezi, hogy egyre többen vesznek fel egyre nagyobb összegű lakáshitelt a kitűzött ingatlancél eléréséhez. Egy lakáshitel akár több évtizedre is meghatározhatja a pénzügyeidet, éppen ezért fontos, hogy a hitelpiacról az elérhető ajánlatok közül a legjobbat válaszd ki.

Lakásvásárlás 2019-ben: ezekre a változásokra érdemes felkészülni

2019. július 1-jétől több változás is életbe lép, amely téged is érinthet, ha idén tervezel lakást vagy házat venni:

-

Bővül az állami támogatások köre

-

Enyhülnek a CSOK feltételei

-

Jön a falusi CSOK

-

Jön a babaváró támogatás

-

Változnak a JTM feltételei

Nézzük meg ezeket részletesen!

Lakásvásárlás állami támogatással - ezek a legújabb lehetőségek

Enyhülnek a CSOK feltételei

A CSOK állami támogatással és a kedvezményes, kamattámogatott hitellel kapcsolatban is történtek változások:

-

2018 végétől egyszerűbbé vált az igénylési procedúra, a legtöbb feltétellel kapcsolatban elég nyilatkozatot tenni.

-

Az új lakásoknál eltörölték a 35 millió forintos értékhatárt - a használt lakások esetében 2019. július 1. után szűnik meg az értékhatár.

-

Három gyermek esetén akár 15 millió forintos kedvezményes hitel is igényelhető, két gyermek esetén ez az összeg 10 millió forint.

-

Jön a falusi CSOK: az 5000 főnél kisebb településeken használt lakás vásárlására is ugyanannyi vissza nem térítendő támogatás vehető igénybe, mintha új lakást vennénk. Korszerűsítéshez az eredeti összeg felét lehet igénybe venni.

-

Jön a babaváró támogatás: a babaváró hitelként is ismert kamattámogatott személyi kölcsön akár lakáscélra is felhasználható - így maximum 10 millió forintot igényelhetsz 0 százalékos kamattal 2019. július 1. és 2022. december 31. között. Ha három gyermeked születik a szerződéskötés után, akkor a 10 milliós hitelből vissza nem térítendő támogatás lesz!

A CSOK további részleteiről ebben a cikkben írtunk bővebben, az akár ingatlanvásárláshoz is felhasználható babaváró támogatásról pedig itt olvashatsz el minden részletet.

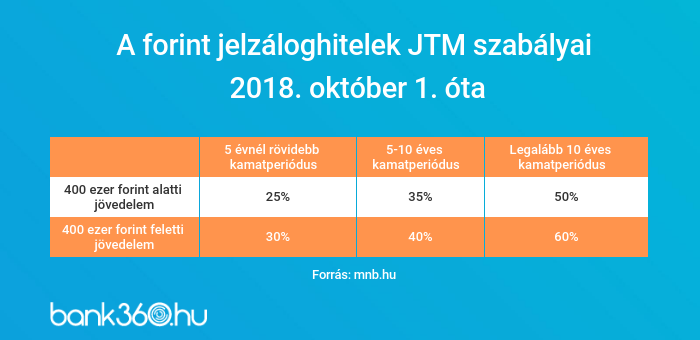

Már félmillió forint kell a magas jövedelemhez

A JTM rendelet 2018 októberében lépett életbe, és a felvett hitel kamatperiódusának a hosszától tette függővé azt, hogy mekkora törlesztőrészletet vállalhat valaki hitelfelvételkor. Míg korábban a kamatperiódus hosszától függetlenül legfeljebb a jövedelmünk felét, magas jövedelem esetén pedig a 60 százalékát tehette ki a havi törlesztő, tavaly október óta az 5 évnél rövidebb kamatperiódusú hiteleknél ez már csak 25 százalék, magas jövedelem esetén pedig 30 százalék. Táblázatba foglaltuk a lényeget, ez a jelenleg is érvényben lévő szabályozás:

2019. július 1-től az úgynevezett magas jövedelem határértéke változik meg: ahhoz, hogy a fizetésünk nagyobb arányban fordíthassuk hiteltörlesztésre, havi nettó 500 000 forintra lesz szükség.

Ha többet szeretnél megtudni az MNB adósságfék rendszeréről, ezt a cikket ajánljuk.

Lakástakarék: még mindig az egyik legrugalmasabb megtakarítási forma

A lakástakarékpénztárak visszatértek a piacra az állami támogatás megszűnése után. A Fundamenta Lakáskassza tavaly év végén, az OTP Lakástakarékpénztár pedig az év elején jelent meg új termékkel a piacon. Bár az állami támogatás már nem érhető el ennél a megtakarítási formánál, a másik nagy előnye, a rugalmasság még mindig vonzóvá teszi. A lakástakarékpénztári szerződés ugyanis nincs házasságkötéshez és/vagy gyermekvállaláshoz kötve, gyakorlatilag bárki köthet szerződést, akinek lakáscélja van, és szinte bármilyen lakáscélra fel is használható az összegyűjtött összeg.

FRISSÍTÉS! 2019. november 1-től az OTP Lakástakarékpénztár felfüggeszti az értékesítést. Ezután új szerződést csak két LTP-nél köthetnek az ügyfelek, a Fundamenta Lakáskasszánál és az Erste Lakástakarékpénztárnál.

Az állami támogatás nélkül a Fundamenta a kedvezményes, a piacon elérhető többi hitelhez képest kedvezőbb THM-mel igényelhető lakáskölcsönt kínál az ügyfeleinek, az OTP pedig extra kamatbónusszal várja azokat, akik ott nyitnak megtakarítási számlát.

Ha még vagy már nincs tervben a családalapítás, és szeretnél lakást venni vagy felújítani, korszerűsíteni a meglévőt, a lakástakarék jó választás lehet! Hasonlítsd össze a Bank360 lakástakarék kalkulátorával az elérhető ajánlatokat és nézd meg, mekkora összeget tudsz összegyűjteni mindössze néhány év alatt!

Mire érdemes figyelni, amikor lakáshitelt választasz?

Hitelösszeg: Az első, amit el kell döntened, amikor lakáshitelt készülsz felvenni, hogy mekkora hitelre van szükséged. Ehhez tudnod kell, hogy mennyibe kerül az ingatlan, amit szeretnél megvásárolni, illetve hogy milyen állami kedvezményekre vagy jogosult. Szintén csökkentheti a hitelösszeget, ha van lakástakarékod és az ott összegyűjtött összeget is felhasználod a vásárlásnál. Ha nem vagy biztos abban, hogy mekkora hitelösszeget tudsz majd felvenni, érdemes kérni a banktól egy előzetes hitelbírálatot.

THM: Ez az egyik legfontosabb mutató, ami alapján hitelt választunk, hiszen ez mutatja meg a legpontosabban, hogy a tőketartozáson felül mennyibe kerül a hitel. A teljes hiteldíjmutató magában foglalja a kamatot és a kezelési költséget is. Minél alacsonyabb a THM, annál olcsóbban jutsz hozzá a kölcsönhöz. A kedvező kamatkörnyezetnek köszönhetően akár 4-5 százalékos THM alatt is bőven találhatunk ajánlatokat.

Önerő: Ahhoz, hogy jelzáloghitelt vehess fel, szükséged van az ingatlan értékének a 20 százalékával megegyező saját tőkére, vagyis az önerőre. Tehát ha egy 20 millió forintos ingatlant szeretnél megvenni, akkor 4 millió forint az önerő. A bank ettől csak kivételes esetekben tekint el, ezekről ebben a cikkben írtunk bővebben.

Kamatperiódus: Hitelfelvételnél választhatsz, hogy fix vagy változó kamatozású hitelt szeretnél felvenni. Mindkettőnek vannak előnyei és hátrányai is, de alapvetően a Magyar Nemzeti Bank (MNB) is a kiszámíthatóbb, fix kamatozású hitelek felé igyekszik terelni a lakosságot. Ebben a kérdésben a kamatperiódus hosszát kell megfontolni: minél hosszabb ez az időszak, annál kiszámíthatóbb a hitelügylet. A fix kamatozású hitelek drágábbak, mint a rövid kamatperiódusú kölcsönök, cserébe viszont nyugodtan alhatsz, hiszen a törlesztőrészlet akkor sem fog megnőni, ha a bank kamatot emel.

Havi törlesztőrészlet: A törlesztőrészlet elsősorban a felvett hitelösszegtől és a futamidő hosszától függ. A törlesztés havi rendszerességgel történik: a maximálisan bevállalható törlesztőrészletet 2018. októbere óta a JTM rendelet is szabályozza. Ha a havi törlesztőrészletet nem fizeted vissza időben, akkor a bank felé késedelmi kamatot kell fizetned.

Futamidő: A lakáshitelek futamideje akár 20-30 év is lehet a felvett hitelösszegtől függően, így nem mindegy, hogy pontosan meddig kell majd törlesztened. Ha rövidebb idő alatt szeretnéd visszafizetni a kölcsönt, akkor magasabb lesz a havi törlesztőrészlet. Ha a biztonság az elsődleges szempont, akkor inkább alacsonyabb törlesztőrészlet mellett érdemes vállalni a hitelt, így azonban a futamidő hosszabb lesz, tehát később fogod tudni letudni a teljes tartozást.

Enyhítsd a költségeket: használd ki az állami támogatásokat!

CSOK vissza nem térítendő támogatás: az állam 2015 óta támogatja a családok ingatlancéljait a Családi Otthonteremtési Kedvezmény formájában. A támogatás igénybe vehető a már megszületett, illetve az előre vállalt gyermekekre is. A vissza nem térítendő támogatás mértéke a gyermekek számától függően 600 000 - 10 000 000 forint között van.

CSOK kamattámogatott hitel: a vissza nem térítendő támogatás mellett kedvezményes, 3 százalékos kamattal felvehető jelzáloghitelt is igényelhetnek a CSOK-ra jogosult családok, legfeljebb 15 millió forintig. A felvehető hitelösszeg is a gyermekek számától függ, és igénybe vehető új és használt lakás vásárlására/építésére is, részletek a CSOK kalkulátorban.

Falusi CSOK: a CSOK egy kiegészítő formája a falusi CSOK, amely több támogatással együtt 2019. július 1-től lép életbe. A lényege, hogy azok a családok, akik 2000 főnél kisebb településen szeretnének élni, nagyobb támogatásban részesülnek. Több, mint 2000 településen vehető igénybe a falusi CSOK. Bizonyos kültelki ingatlanok esetében szintén igényelhető a támogatás.

Babaváró támogatás: a babaváró támogatás igénylése nincs ingatlancélhoz kötve, mivel szabad felhasználású, mint egy személyi kölcsön. Ettől függetlenül az várható, hogy sokan a lakásvásárlásra fogják fordítani a maximálisan igényelhető, 10 millió forintos kamatmentes kölcsönt. A 2019. július 1-től bevezetett támogatás 2022. december 31-ig lesz igényelhető.

Jelzáloghitel elengedése: az állam a második megszülető gyermek után 1 millió forintot elenged a család meglévő jelzáloghitel tartozásából. A harmadik gyermek után ez az összeg 4 millió forint, ezután pedig minden további gyermeknél még további 1-1 millió forintot enged el a tartozásból.

Fő a biztonság: válassz fix kamatozású hitelt!

A Magyar Nemzeti Bank (MNB) célja az, hogy a hiteligénylőket a változó kamatozású hitelek felől a megbízhatóbb és kiszámíthatóbb hosszabb kamatperiódusú, fix lakáskölcsönök felé terelje. Ennek érdekében dolgozták ki az adósságfék rendszert, amelynek az egyik intézkedése a JTM-re, vagyis a jövedelemarányos törlesztési mutatóra vonatkozik - ennek a változásáról írtunk fentebb.

Ha a legmegbízhatóbb hitelajánlatok érdekelnek, a Minősített Fogyasztóbarát lakáshitelek közül érdemes választani, mivel ezeket az MNB egy külön szempontrendszer alapján sorolja be. A legfontosabb jellemzők közé tartozik, hogy a kamatperiódus 3 évnél nem lehet rövidebb, de akár a teljes futamidőre is fixálható a kamat.

Az MFL hiteleknek az ára is kedvező, mivel a kamatok legfeljebb 3,5 százalékponttal lehetnek magasabbak a kiválasztott referenciaértéknél. A hitelbírálat és a folyósítás előírt hosszának is meg kell felelnie a bankoknak, így nem fordulhat elő, hogy akár több hétig húzódik el a bank miatt az ügyintézés. További előnyök: a folyósítási díj és az előtörlesztés költsége is maximalizálva van, illetve ha az előtörlesztés lakástakarékból történik, akkor nem kell érte fizetned.

2019 legjobb lakáshitel ajánlatai

Lakáscélra akár több tízmillió forintot is igényelhetünk, így az egyes ajánlatok között akár milliós különbségek is lehetnek. Ahhoz, hogy megtaláljuk a legkedvezőbb ajánlatot, ma már nem kell végigjárni a bankokat. A Bank360 lakáshitel kalkulátorával több szempont, például a THM mértéke alapján is összehasonlíthatod az elérhető ajánlatokat.

Megnéztük, melyik banknál tudunk lakáshitelt felvenni a legolcsóbban, ha 15 millió forintra van szükségünk, 20 éves futamidővel számolunk, és 10 évre szeretnénk fixálni a kamatperiódust. Ezekkel a feltételekkel az Erste Bank piaci kamatozású lakáshitele a legkedvezőbb: a THM 4,58 százalék, a havi törlesztőrészlet 94 816 forint, a teljes visszafizetendő összeg pedig 22 755 840 forint.

A K&H Bank Minősített Fogyasztóbarát lakáshitele is kedvező feltételeket kínál. 4,66 százalékos THM mellett a havi törlesztőrészlet 94 816 forint, a teljes visszafizetendő összeg pedig 22 883 640 forint lesz. A Budapest Bank Minősített Fogyasztóbarát Lakáshitelét ugyanezekkel a feltételekkel 4,62 százalékos THM-mel tudod felvenni, a havi törlesztőrészlet 96 282 forint, a teljes visszafizetendő összeg pedig 23 123 670 forint.

Szeretnéd összehasonlítani a legbiztonságosabb ajánlatokat? Ezt néhány kattintással megteheted a Bank360 Minősített Fogyasztóbarát lakáshitel kalkulátorával.