Az utasbiztosítás egy speciális biztosítási termék, ami a külföldi utazások során előfordulható váratlan események biztosítására jött létre. Legfontosabb szolgáltatása a 0-24 órában elérhető telefonos asszisztencia, ahol a külföldi sürgősségi orvosi ellátás, egészségügyi hazaszállítás megszervezéséhez és a költségek közvetlen átvállalásához kapsz segítséget. Csomagtól függően kiterjed az útipoggyászra és autóra, és jogi segítségre is.

Egy utasbiztosítás nemcsak az anyagi segítséget garantálja, hanem azt is, hogy szakértők találjanak megoldást a problémáidra. Sok ajánlat közül választhatsz, így fontos, hogy átlásd a kínálatot, és a megfelelő biztosítást kösd meg.

Összegyűjtöttünk minden fontos információt, és elmondjuk, mire kell odafigyelned szerződéskötésnél. Ezekről olvashatsz:

Utasbiztosítás kötés folyamata

Így találd meg és kösd meg a megfelelő online utasbiztosítást:

- Jelöld meg az úticélt

- Válaszd ki, hogy milyen okból utazol

- Válaszd ki, milyen járművel utazol

- Add meg az utazás első és utolsó napját

- Add meg az utas / utasok születési dátumát

- Hasonlítsd össze az ajánlatokat

- Kattints a megkötöm gombra

- Add meg a szerződő adatait

- Ha van már regisztrációd, nem kell újra beírni az adatokat

- Ha új regisztrációt adsz meg, meg kell erősítened az e-mail címedet

- Add meg az utasok nevét

- Ismerd meg a kiválasztott termékhez tartozó szerződési feltételeket, részleteket, szolgáltatásokat

- Kövesd a fizetési utasításokat

- A fizetés után e-mailben küldjük a biztosítási kötvényt

- Tipp: mentsd el a kötvényen szereplő asszisztencia szolgálat ügyfélszolgálatának telefonszámát a telefonodba, így baj esetén kéznél lesz. Fontos, hogy ez a telefonszám nem ugyanaz, mint a választott biztosító központi telefonszáma. Ha segítségre van szükséged külföldön, akkor az utasbiztosításhoz tartozó asszisztencia szolgáltatót kell hívnod, akiknek a telefonszámát minden kötvényen megtalálod!

Előnyök

Az online utasbiztosítás megkötése mindössze néhány percet vesz igénybe. Nem kell plusz időt szánnod az ügyintézésre, hiszen a biztosítást akár a reptéren is megkötheted, és a kötést követően lényegében azonnal megkezdődik a kockázatviselés.

Egy elektronikus biztosítási kötvényt küldünk pdf formátumban az e-mail címedre. Nem kell kinyomtatnod, mert az e-kötvény ugyanolyan értékű, mint a papíralapú.

Csoportos, családi és gyerek utasbiztosítási kedvezmények

Az utasbiztosítások esetében is jelentős kedvezményt lehet elérni, ha egyszerre több személyre kötsz biztosítást. A Bank360 utasbiztosítás kalkulátor automatikusan figyelembe veszi és megadja az együttkötési kedvezményt, neked az igénybevételhez semmit sem kell tenned. Ez igaz a családi és csoportos kedvezményekre, valamint a gyerekekre vonatkozó kedvezményes biztosítási díjakra.

Mire érdemes odafigyelni rövid és hosszú utazás esetén?

Baj bármikor történhet, attól függetlenül, hogy egy napra, egy hétre vagy egy hónapra utazol el. Ebből a szempontból érdemes tehát akár egynapos utazásra is biztosítást kötni.

Minden biztosítás, így az utasbiztosítás esetében is létezik egy érvényességi időtartam. Ez úticélonként és biztosítónként változó. A Bank360 utasbiztosítás kalkulátor automatikusan csak olyan biztosításokat ajánl fel, amelyek érvényesek az utazás teljes időtartama alatt.

Mi történik, ha megszakítom az utazást?

Az utasbiztosítás nem térít Magyarországon történt káreseményekre, kivéve akkor, ha az a ki- vagy hazautazás során a reptéren történt például poggyászkár. Ha az utazás alatt visszatérsz Magyarországra, majd megint kiutazol, az utasbiztosításod a határ ismételt elhagyásától nyújt számodra védelmet.

Utasbiztosítás több országba

Jogosan merül fel a kérdés, hogy ha több országba is utazol, minden országra külön biztosítást kell-e kötnöd. Ha például kocsival mész Görögországba Szerbián és Észak-Macedónián keresztül, akkor elég Görögországot megadnod úticélként a Bank360 utasbiztosítás kalkulátorban, és ha autós utazást választasz, az egész oda- és visszaút alatt érvényes lesz a biztosításod.

Ugyanígy elég megadnod egy úticélt, ha körutazást teszel. Tehát ha mondjuk egy skandináv körutazást teszel autóval, elég a legtávolabbi célpontot megadnod, és a biztosításod érvényes lesz mindegyik országra és az oda, illetve visszautazásra is (természetesen csak akkor, ha a biztosítási időszakon belül maradsz).

A több országra érvényes utasbiztosítás esetén feltétel, hogy egy biztosítási régión belül maradj. Biztosítási régió például Európa - ugyanakkor biztosítónként változik, hogy Törökország, Oroszország vagy Egyiptom ide számít-e, ezért ezt mindig ellenőrizd. Ha több régióba is utazol, régiónként kell utasbiztosítást kötnöd, például egyet Európára, és egyet Ázsiára.

Utasbiztosítás reptéri átszálláskor

Az utasbiztosítás Magyarország elhagyásától érvényes, ideértve a repülőtutat is, függetlenül attól, hogy a célországba direkt vagy átszállással utazol. Repülős utazás esetén tehát elegendő megadni a végső célállomást a kalkulátorban, és ezzel az összes átszállás alatt történő biztosítási eseményekre is fedezett leszel.

Utasbiztosítás üzleti utakra

A legtöbb biztosító esetében az általános utasbiztosítás nem fizet külföldi fizikai munkavégzés vagy munkavállalás esetén a feltételek szerint. Biztosítónként eltérhet, hogy kizáró feltétel-e a szellemi munkavégzés.

Külföldi munkavégzés esetén az üzleti útra szóló utasbiztosítás térít. Ehhez a Bank360 utasbiztosítás kalkulátorban válaszd ki a “Mi az utazás célja” kérdésre az üzleti út / egyéb utazás választ, így csak az üzleti utasbiztosításokat fogod látni az ajánlatokban. Hivatásos külföldi sporttevékenység esetén szintén külön, extrém sportokra vagy kimondottan versenysportra szóló biztosítás javasolt.

Keretnapos üzleti utasbiztosítás

Cégeknek illetve egyéni vállalkozóknak lehetősége van úgynevezett keretnapos utasbiztosítást kötni. Ez a konstrukció fix időre és fix számú keretnapra köthető, például két éven belül 100 napra. A biztosítási idő alatt bárhányszor utazhat a biztosított munkavégzés céljából külföldre, ha van még felhasználható keretnapja és megadja az utazás előtt az munkavégzés kapcsolatos utazásra vonatkozó adatokat.

Magyar utasbiztosítás külföldi lakcímmel

Általánosságban a magyar utasbiztosításhoz magyar lakcím, érvényes magyar egészségbiztosítás (TAJ kártya) és magyarországi életvitelszerű tartózkodás szükséges. Tehát ha mondjuk Németországban élsz (ott van a lakcímed és oda fizetsz TB-t), oda nem lesz érvényes a legtöbb magyar utasbiztosítás, sőt, előfordulhat, hogy más országra sem fog fizetni.

Bizonyos európai lakcím és egészségbiztosítási jogviszony esetén van olyan biztosító, például az Európai Utazási Biztosító Zrt., amelyik szolgáltat, de sosem abban az országban, ahol életvitelszerűen tartózkodsz. Tehát ők fognak egy németországi káreseményre fizetni, ha életvitelszerűen Németországban élsz.

Diák utasbiztosítások

Ösztöndíj és cserediák utasbiztosítás

Az ösztöndíj vagy cserediák program több hónapig, vagy akár több évig is eltarthat. Ezalatt bármi történhet veled, lebetegedhetsz, balesetet szenvedhetsz vagy akár ki is rabolhatnak. Az ezzel kapcsolatos költségek térítésére a tanulmányaid teljes időtartamára köthetsz speciális, hosszabb tanulmányi útra szóló diák utasbiztosítást.

Ha ez Európai Unión belülre mész tanulni, feltétlenül váltsd ki az ingyenes Európai Egészségbiztosítási Kártyát (kék kártya, EU-s taj kártya, EEK kártya néven is ismert) egy kormányablakban. Tudnod kell, hogy sok országban önrészt kell fizetned a kezelésekért, gyógyszerekért és ez ellátásért.

Ráadásul az EU-s egészségbiztosítási kártya nem fedezi a hazautazást vagy hazaszállítást, ahogy a látogatók kiutazását sem. Arról nem is beszélve, hogy nem térít például akkor, ha ellopják az értéktárgyaid vagy okmányaid, érdemes tehát mellé utasbiztosítást is kötni.

Előfordulhat, hogy a fogadó intézmény gondoskodik a egészségbiztosításodról. Minden esetben járj utána, hogy pontosan mire fizet és milyen feltételekkel, és ha szükséges, köss kiegészítő utasbiztosítást.

Különösen fontos az utasbiztosítás, ha a EU-n kívülre mész tanulni, hiszen ott nem érvényes az Európai Egészségbiztosítási Kártya, és minden költségeket neked kell állnod teljes mértékben, sokszor előre fizetve azokat.

Biztosítás tanulmányi útra

A fentiek igazak egy rövidebb tanulmányi útra is: célszerű utasbiztosítást kötni a tanulmányi út teljes tartamára. Hiába csak pár napos a tanulmányi út, bármi történhet alatta.

Csoportos utazás esetén lehetőség van kedvezményes csoportos utasbiztosítás kötésére a diákok és kísérő tanárok számára. Mielőtt elindulnátok, kérdezz rá, hogy milyen feltételekkel térít a biztosítás, és ha úgy látod, köss kiegészítő biztosítást.

Utasbiztosítás osztálykirándulásra

Hiába csoportosan utaztok, baj ugyanúgy történhet, ezért legyen utasbiztosításod, ha külföldre mentek osztálykirándulásra. Sokszor a szervező iskola gondoskodik erről egy csoportos utasbiztosítás keretében, ebben az esetben olvasd át a feltételeket.

Olvasd el az apróbetűs részt

Mivel online nincs ott az ügyintéző, aki részletesen elmondaná a feltételeket, neked kell minden részletnek utánaolvasni. Mindenképpen nézd meg, hogy:

- pontosan milyen káreseményekre vonatkozik a biztosítás,

- milyen limitek vannak.

- Ha repülővel utazol, érdemes ellenőrizni a légipoggyászra vonatkozó feltételeket, és összevetni a poggyász tartalmát azokkal a tárgyakkal, amelyekre szól a biztosítás.

- Ha számodra fontos értéket viszel magaddal, gondoskodj a biztosításáról!

Gyakori kérdések

Köthetek egyszerre több utasbiztosítást is?

Elvileg és technikailag igen. Egy káreseményre viszont csak egy biztosítónál kaphatsz térítést. Ezenfelül a törvény tiltja káronszerzést, tehát egy káreseménykor a kártérítés összege nem haladhatja meg a kárösszeget.

Hogyan vehetem igénybe az együttkötési kedvezményt?

A Bank360 utasbiztosítás kalkulátor automatikusan a családi, csoportos és gyermekekre vonatkozó kedvezmények figyelembe vételével számol.

A külföldi tartózkodás alatt is meg tudom kötni az utasbiztosítást?

Van olyan biztosító, akinél igen, van akinél csak az utazás előtt, Magyarországon történt kötés esetén érvényes a biztosítás, ezt meg kell nézni a szerződési feltételekben. Azonban minden esetben igaz, hogy a káresemény megtörténte utáni kötés esetén a biztosító nem szolgáltat.

Módosítható az utasbiztosítás az utazás alatt?

Általában nem, tehát nem lehet új kockázati elemeket - például extrém sport tevékenységet - adni a kockázati elemekhez. Ha módosítanád a már megkötött utasbiztosításod, mindenképpen közvetlenül a biztosítóval vedd fel a kapcsolatot.

Meghosszabbítható az utasbiztosítás az utazás alatt?

Az utasbiztosítás meghosszabbítása nem lehetséges, azonban több biztosítónál egyéb teendő nélkül köthetsz egy új biztosítást folytatólagosan a hátralévő napokra. Más biztosítóknál viszont jelezned kell a hosszabbítással kapcsolatos igényedet, és csak ezután tudsz új érvényes biztosítást kötni.

Tudnivalók országonként

Horvátország

Európai országnak számít biztosítási szempontból: igen

Kötelező az utasbiztosítás a beutazáshoz: nem

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Horvátországba.

Magyar nagykövetség Horvátország weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: csak a Horvát Egészségbiztosítási Intézettel (Hrvatski Zavod za Zdravstveno Osiguranje) szerződött egészségügyi szolgáltatóknál vehető igénybe szolgáltatás.

Térítésmentesen kizárólag az életmentő és elsősegély ellátás vehető igénybe. A többi szolgáltatásért önrészt kell fizetni. Ez általában az ellátási költségek 15%-a, kórházi ellátás esetén 30%-a. A gyógyszerekre teljes térítési díjat kell fizetni. Ezeket a költségeket azonban az utasbiztosítás fedezi.

Olaszország

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: igen

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Olaszországba.

Magyar nagykövetség Olaszország weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: közvetlenül az egészségügyi szolgáltatóhoz lehet fordulni. 36 euró önrészt kell fizetni minden egyes vizsgálatnál és kezelésnél. Az átalánydíj termékek kivételével a gyógyszerekre 50%-os vagy 100%-os téritési díjat kell fizetni, amit az utasbiztosítás terhére el lehet számolni.

Spanyolország

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: igen

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Spanyolországba.

Magyar nagykövetség Spanyolország weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: A spanyol egészségbiztosítási intézettel (El Instituto Nacional de la Seguridad Social - INSS) kapcsolatban álló egészségügyi intézményekben vehető igénybe szolgáltatás, általában elkérik az eredeti kék kártyát. Az önrész változó, a felírt gyógyszerek esetében 40%, de például a mentőszállítást fedezi a kék kátya. A sürgősségi fogorvosi ellátás a legtöbb esetben teljesen önköltséges - ezt azonban sok utasbiztosítás téríti.

Görögország

Kötelező az utasbiztosítás a beutazáshoz:

Európai országnak számít biztosítási szempontból:

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Görögországba.

Magyar nagykövetség Görögország weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: A görög társadalombiztosítási intézettel (Idryma Koinonikon Asfaliseon - IKA) kapcsolatban álló egészségügyi intézményekben vehető igénybe szolgáltatás. Az önrész egyes gyógyszerek esetében 10-25 % között van.

A biztosítók sok éves tapasztalata azonban azt mutatja, hogy szinte az összes magyarok által kedvelt görög desztináción a tengerpartok melletti egészségügyi ellátók, rendelők mind magánrendelők, akik nem fogadják el az Európai Egészségbiztosítási kártyát. Azonban együttműködnek a legtöbb nemzetközi asszisztencia szolgáltatóval, így érvényes utasbiztosítás esetén, a sürgősségi ellátás díját a betegnek nem kell kifizetnie, majd az utazás után a biztosítónál kárrendeznie, hanem fizetés nélkül távozhat a rendelőből, a költségeket pedig közvetlenül az utasbiztosításra terhelik.

Törökország

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: biztosítónként változó

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Törökországba.

Magyar nagykövetség Törökország weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: Nem érvényes, Törökország nem EU-s ország. A magyar utasok minden egészségügyi szolgáltatást csak teljes költségtérítéssel és nagyon sok esetben az átlagos európai árak többszöröséért vehetnek igénybe, ezért különösen fontos, hogy csak megfelelő utasbiztosítással utazzunk el Törökországba.

Amerikai Egyesült Államok (USA)

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: nem

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről az USA-ba.

Magyar nagykövetség USA weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: nem érvényes a kártya. Magyar állampolgároknak a B1/B2 turista vízumhoz nem kötelező az utasbiztosítás megkötése, de nagyon ajánlott.

Gyakorlatilag nincs ingyenes állami egészségügyi ellátás az USA-ban, bármely egészségügyi ellátást csak teljes térítés ellenében lehet igénybe venni. Ebbe beletartozik az életmentő és elsősegély ellátás is. Egy egyszerű elsősegélynyújtás vagy orvosi vizsgálat több száz dollárba kerülhet, és akár ezer dollárt kell fizetni azért, ha mentővel kell bemenni kórházba. Az amerikai egészségügy a legdrágábbak közé tartozik a világon, nem érdemes kockáztatni, hanem meg kell kötni egy olyan utasbiztosítást az USA-ba, amely fedezi az esetlegesen felmerülő költségeket.

Egyiptom

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: biztosítónként változik

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Egyiptomba.

Egyiptom magyar nagykövetség weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: nem érvényes a kártya. Minden orvosi ellátásért és kezelésért teljes árat kell fizetni, ideértve a fertőzéseket, trópusi betegségeket és COVID fertőzést és az azzal kapcsolatos karantént és ellátást. A beutazáshoz mindenképpen utasbiztosítás kötése javasolt.

Románia

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: igen

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Romániába.

Románia magyar nagykövetség weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: Az alapellásáthoz háziorvosnál kell jelentkezni, sürgős esetben pedig egyenesen a kórházba kell menni. A fogászati ellátás kivételével az egészségügyi szolgáltatások igénybevétele ingyenes, viszont bizonyos esetekben a mentésért és elsősegély nyújtásért külön díjat kell fizetni. A felírt gyógyszerek kategóriától függően fix összegű támogatással válthatók ki, kiskorúak és terhesek számára pedig ingyenesen. A fogrovosi ellátásért 40% önrészt kell fizetni. Az EEK csak a Román Nemzeti Egészségbiztosítási Intézettel (Casa Naţională de Asigurări de Sănătate- www.cnas.ro ) szerződött egészségügyi szolgáltatónál érvényes.

Ausztria

Kötelező az utasbiztosítás a beutazáshoz: nem

Európai országnak számít biztosítási szempontból: igen

Konzuli Szolgálat tájékoztatás a COVID oltási és beutazási feltételekről Ausztriába.

Ausztria magyar nagykövetség weboldala.

Európai Egészségbiztosítási Kártya (kék kártya) ellátás: Az alapellátás és életmentő bevatkozás általában ingyenes. Sürgős esetekben közvetlenül is lehet kórházba menni. Az EEK ugyanakkor nem fedez minden kórházi ellátást és bevatkozást, ha ezek fizetősek, magas költségre lehet számítani. A kórházi ellátás évente maximum 28 napra vehető igénybe, napi 9,10 - 18,80 euró közötti térítési díj ellenében. Minden felírt gyógyszerre 5,30 euró önrészt kell fizetni.

Melyik országba nem lehet utasbiztosítást kötni?

Ha olyan országba szeretnél utazni, amelyet a biztosító veszélyesnek ítél meg, akkor nem fogsz tudni biztosítást kötni. Többféle okból ítélhet meg veszélyesnek egy országot egy biztosító, ilyenek például a háború vagy háborús veszély, zavargások, feszült politikai helyzet és a járványok.

A kormány honlapján folyamatosan frissülő Konzuli tájékoztatás érhető el, ahol az utazásra nem javasolt térségeket és a fokozott biztonsági kockázatot rejtő országokat és térségeket tartják számon. Mindig ellenőrizd, hogy az adott ország, ahova utazni szeretnél melyik listán szerepel a Konzuli Szolgálat honlapján, és azt, hogy az utasbiztosítás szerződési feltétele szerint érvényes-e a biztosítás, az adott kategóriára vonatkozóan.

Utasbiztosítás a háború alatt

A magyar Konzuli Szolgálat 2022.02.24-én Ukrajnát az Utazásra nem javasolt (I-es) biztonsági kategóriába sorolta. Ez azt jelenti, hogy Ukrajnába amíg a Konzuli Szolgálat ebben a kategóriában tartja számon, érvénytelen az utasbiztosítás, még akkor is, ha 2022. február 24. előtt kötötted. Ezért a Bank360 utasbiztosítás kalkulátorban nem lehet Ukrajnát kiválasztani célországnak. A kijevi magyar nagykövetség honlapján szintén lehet tájékozódni az aktuális beutazási feltételekről.

A háború, illetve harci cselekmény az utasbiztosítások szerződési feltételei szerint vis maiornak minősül. Ennek értelmében nem térít a biztosító az olyan biztosítási eseményekre, amelyek közvetett vagy közvetlen oka háború, polgárháború, harci cselekmény, felkelés, forradalom, lázadás, zendülés, fegyveres zavargás.

Tehát ha az utazás alatt ilyen cselekményekbe keveredsz (nem kell ezekben aktívan részt venned, csak ott, vagy a közelében kell lenned), akkor nem veheted igénybe az utasbiztosítás szolgáltatásait, például ha megsérülsz, nem térítik meg a külföldi orvosi ellátás költségeit, és nem szervezik meg az esetlegesen szükséges egészségügyi hazautazásodat. Hasonlóan nem fizet a biztosító, ha ilyen események a kár közvetett okai, például amikor egy harci cselekmény miatt késik vagy törlik járatod.

Ukrajnához hasonlóan nem érvényes az utasbiztosítás a többi olyan a célországban sem, amelyeket a Konzuli Szolgálat terrorveszély, általános rossz közbiztonság, polgárháborús helyzet vagy természeti katasztrófák miatt az I-es, Utazásra nem javasolt kategóriába sorol.

Az utasbiztosítás azonban érvényes lehet, ha csak a COVID19-járvány miatt nem javasolja a konzuli szolgálat a célországba utazást. Ehhez mindenképpen alaposan olvasd át a szerződési feltételeket.

Gyakori kérdések

EU-s országba elég csak az Európai Egészségbiztosítási Kártya (kék EU-s kártya)?

Nem. Egyrészt sok országban kell különböző mértékű önrészt fizetni, másrészt nem minden egészségügyi szolgáltatónál, illetve nem mindegyik szolgáltatás esetében fogadják el a Európai Egészségbiztosítási Kártyát. Gyógyszerköltség kifizetésére szintén nem lehet igénybe venni az EU-s taj kártyát.

Fizet az utasbiztosítás magyarországi káreseményekre is?

Nem. A külföldi utasbiztosítás érvényességének az egyik feltétele Magyarország elhagyása. Kivétel ez alól repülős utaknál a magyarországi boarding után történt poggyászkár, illetve van néhány olyan utasbiztosítás, amelyik az utazás első napján a lakóhely és a magyar határ közötti magyarországi területen is nyújt bizonyos szolgáltatásokat, ha közúti baleset történik. Belföldi utakra belföldi utasbiztosítást lehet kötni.

Ha egy amerikai útra kötöttem utasbiztosítást, fog fizetni az odaúton a frankfurti átszállásnál történt káreseményre?

Igen. Az utasbiztosítás a magyar határ elhagyásától érvényes.

Biztosítási szempontból mi számít Európának?

Biztosítónként változik. Az EU-s országok és EGT tagállamok földrajzi Európához tartozó területei minden biztosító feltételeiben Európa területi hatály alá tartoznak. Ezeken kívül egy-két más kontinensen fekvő, de a magyar utazók körében népszerű országot, például Törökországot, Egyiptomot, Marokkót vagy Tunéziát is ide sorolja néhány biztosító.

Mi számít életmentő szolgáltatásnak?

Olyan orvosi beavatkozás, amely a közvetlen életveszélyt hárítja el.

Mi számít sürgősségi ellátásnak?

A beteg hirtelen fellépő tünete, fájdalma, illetve egészségromlása miatt telefonon keresztül vagy személyesen történő elsődleges ellátása.

A kárbejelentés folyamata

A káreseményről a lehető leghamarabb, de legfeljebb 24 órán belül tájékoztatni kell a biztosítót. Ezek a teendőid:

- Hárítsd el a közvetlen személyi vagy tárgyi veszélyt

- Hívd a mentőket vagy a rendőröket

- Hívd fel a biztosító segélyvonalát (asszisztencia)

- A kötvényen megtalálod a telefonszámot

- Mondd el részletesen, hogy mi történt

- Az első hívásodnál regisztrálják a bejelentésedet és az elmondottak alapján megszervezik számodra a megfelelő segítséget, valamint tájékoztatnak a szükséges teendőkről.

- Ekkor kapsz egy esetszámot vagy ügyszámot a káreseményről. Ezt írd fel valahová, mert később mindig erre kell hivatkozni.

- Ha több telefonhívás lebonyolítására is sor kerül egy adott káreseménnyel kapcsolatban, az mindig egy esetszám/ügyszám alatt zajlik, erre az első bejelentésed után bármikor hivatkozhatsz, a gyorsabb beazonosítás érdekében javasoljuk is, hogy ezt tedd meg.

- Mindig kövesd az asszisztencia útmutatásait!

Teendők baleset, betegség esetén

- Kérj másolatot a leletekről, orvosi dokumentációról, zárójelentésről

- Rakd el a kezelések számláját

- Rakd el a gyógyszerek számláját

- Rakj el minden számlát és dokumentumot, igazolást az egyéb felmerülő költségekről:

- Utazás

- Szállás

- Látogatók utazása és szállása (ha ezeket fizeti az utasbiztosítás)

Közúti balesetnél fontos, hogy értesítsd a rendőrséget, akár te okoztad a balesetet, akár nem. Ez különösen akkor fontos, ha megsérült az autó is, mindegy, hogy a sajátod vagy bérelt. Ha személyi sérülés is történt, akkor természetesen a mentők értesítése a legfontosabb. Közvetlenül ezután hívd fel a biztosítót is, és jelentsd a káreseményt.

Teendők gépjárműkár esetén

- Közúti baleset esetén hívd az adott ország rendőrségét, ha megsérült valaki, hívj mentőt!

- Hívd fel a biztosító segélyvonalát (asszisztencia)

- A kötvényen megtalálod a telefonszámot

- Mondd el részletesen, hogy mi történt

- Az első hívásodnál regisztrálják a bejelentésedet és az elmondottak alapján megszervezik számodra a megfelelő segítséget, valamint tájékoztatnak a szükséges teendőkről.

- Ha több telefonhívás lebonyolítására is sor kerül egy adott káreseménnyel kapcsolatban, az mindig egy esetszám/ügyszám alatt zajlik, erre az első bejelentésed után bármikor hivatkozhatsz, a gyorsabb beazonosítás érdekében javasoljuk is, hogy ezt tedd meg.

- Mindig kövesd az asszisztencia útmutatásait

- Készíts minél több fényképet

- Írd le a kárt és a kocsid állapotát

- Figyelj oda, hogy az készüljön hivatalos szakértői vélemény a kárról

- Ha nem az autópálya szélén vagy más balesetveszélyes helyen robbantál le, ahonnan azonnal el kell szállítani az autót, akkor célszerű előbb az asszisztenciával felvenni a kapcsolatot, akik autómentőt küldenek a helyszínre és segítenek a további ügyintézésben: például csereautó kiszállításban vagy a továbbutazásod megszervezésében - amennyiben a választott biztosításod ezt fedezi.

- Ha a fentiekre nincs lehetőséged - például közúti baleset esetén, a rendőrség elszállíthatja az autót - akkor kérj számlát a szállítás költségeiről

- Kérj számlát a csereautóról

- Kérj minden esetben számlát vagy bizonylatot a javításról - ne csak a számlát tedd el, hanem az is legyen rögzítve, hogy pontosan milyen javítás történt

- Tipp: Az utasbiztosítások autós asszisztencia szolgáltatása általában nem fedezi a külföldön felmerült, autószervizben történt javítások költségeit, azonban ha van casco biztosításod akkor ott is jelentsd be a kárt és a biztosításodtól függően számíthatsz kártérítésre

- Ha extra szállásköltséged merül fel, kérj számlát

- Mindig tedd el a bizonylatot, ha kártyával fizetsz

- Ha volt a helyszínen a rendőrség, kérd el a készült jegyzőkönyv másolatát - ha azonnal nem is tudnak ilyet a kezedbe adni (de az esetek többségében igen), akkor utólag is elküldik.

Teendők bűncselekmény esetén

- Mindent jelents a helyi rendőrségen (poggyászlopást, betörést, rablást, autófeltörést)

- Minden esetben kérj hivatalos rendőrségi jegyzőkönyvet

- Minden esetben tudd, hogy mit írsz alá.

- Ha nem érted a helyi nyelvet, kérj angol változatot vagy vegyél igénybe tolmácsot

- Ha tolmácsot veszel igénybe, kérj számlát.

Gyakori kérdések

Mennyi időn belül kell bejelentenem a káreseményt?

Minél hamarabb, a legtöbb biztosító esetében maximum a káreseménytől számított 24 órán belül.

Nem jelentettem be 24 órán belül a káreseményt. Mi a teendőm?

Mindenképpen jelents be a kárt amint lehetőséged van rá. A biztosító mérlegelni fogja az esetet és tájékoztat az esetleges további teendőkről.

Mi történhet, ha nem jelentem be időben a káreseményt?

A biztosító megtagadhatja a kárigény teljesítését, azaz nem fog fizetni, vagy nem a teljes összeget fogja fizetni a kár után.

Bejelenthetem más helyett is a kárt?

Igen, viszont az elbírálással kapcsolatos tájékoztatást csak a biztosított kaphat, kivéve ha gyerek vagy cselekvőképtelen.

A kárigény bejelentése

A visszaérkezés után minél hamarabb, de általában 15 napon belül be kell adni a kárigényt. Ennek alapfeltétele, hogy a káreseményt a megtörténte után 24 órán belül jelezzük.

A kárrendezéshez szükséges dokumentumok és iratok

A biztosító a kárigény elbírálásához általában az alábbi dokumentumokat és iratokat kérheti

- Személyazonosságot igazoló okirat (személyi igazolvány útlevél),

- jogosítvány (autós utazásnál),

- általános egészségbiztosítás érvényességének igazolása,

- a biztosítás kötvényszáma,

- a káresemény részletes leírása (a biztosítottnak kell leírnia),

- minden jegyzőkönyv, dokumentum, számla, ideértve:

- jegyzőkönyv bármilyen biztosítási eseményről (baleset, lopás, autókár, járatkésés, poggyászkár stb.)

- számla bármilyen kapcsolódó fizetett szolgáltatásról, termékről,

- orvosi dokumentumok, leletek, zárójelentések,

- az itthoni háziorvos illetve kezelőorvos által kiállított nyilatkozat,

- adatkezelési nyilatkozat, amelyben a biztosított felmenti a háziorvosát illetve kezelőorvosát az orvosi titoktartásról a biztosító felé,

- rendőrségi és hatósági jegyzőkönyvek, iratok

- szakértői vélemények és dokumentumok

- a biztosítási eseményben (például poggyászkár) sérült illetve elveszett vagyontárgyakról számla

- A biztosítási eseményben sérült vagyontárgyak javításáról készült számla

Online kárrendezés

Több biztosítónál is van lehetőséged arra, hogy online indítsd el a kárrendezést.

A kárrendezés menete: hogy zajlik a kár elbírálása?

Igényt benyújtani tulajdonképpen bármire lehet, de a utasbiztostási szolgáltatást kizárólag akkor tudsz igénybe venni, ha az valóban biztosítási esemény, tehát a szerződési feltételek szerint jogosult vagy erre. A biztosító szolgáltatása nem bemondás, hanem a szerződési feltételek alapján történik, ahogyan bármilyen más, nem biztosítással kapcsolatos szolgáltatások esetében is.

A kárigény benyújtásakor a biztosított jelzi a biztosító felé, hogy a megkötött utasbiztosítási szerződésnek megfelelően, igényt tart a szolgáltatásra, kifizetésre. Ezután a biztosító a beérkezett igényt, az ezt igazoló dokumentumokkal együtt megvizsgálja, hogy a megkötött szerződés tartalmaz-e olyan szolgáltatást, mint amire az igényt benyújtották, ha igen, akkor pedig van-e dokumentum, ami ezt alátámasztja.

Ezért nagyon fontos, hogy az utazásod során keletkezett számlákat, hivatalos papírokat mindig őrizd meg, ha pedig nem történt semmi gond, akkor az utazás után is kidobhatod őket. Ha nem figyelsz erre, és utólag mégis szükség lenne valamelyikre, sok bosszúságot okozhat egy-egy fontosabb számla hiánya.

Gyakori kérdések

Mennyi időn belül kell benyújtanom a kárigényt?

Minél hamarabb, a legtöbb biztosító a hazaérkezést követő 15 napjan szabja meg a kárigény bejelentésének határidejét. A kárigény bejelentésének feltétele a káresemény határidőn belüli bejelentése.

Mennyi időn belül fizet a biztosító?

A legtöbb biztosító a kárrendezéshez szükséges dokumentumok beérkezését követő 15 napon belül téríti meg a kárigényt.

Mi a különbség a biztosítási esemény és a káresemény között?

A káresemény bármilyen esemény, amivel a biztosítottat kár éri. Biztosítási esemény az az esemény (betegség, baleset, poggyászkár stb.), amelyre az utasbiztosítási szerződések feltételei szerint a biztosító szolgáltat.

Mit jelent pontosan a kárigény?

A kárigény a megtörtént eseményre, kárra - káreseményre - vonatkozó követelés, amelyet a biztosított a biztosító felé benyújt.

Az utasbiztosítások szolgáltatásai

Ha utasbiztosítást kötsz, az alábbi négy szolgáltatás közül választhatod ki azokat, amelyekre szükséged lehet.

- Asszisztencia szolgáltatás

- Betegség vagy baleset esetén telefonon kérhetsz segítséget a biztosítótól, ahol elmondják, hogy melyik problémával hova érdemes fordulnod megoldásért.

- Hasonlóképpen segít a biztosító, ha a saját vagy bérelt autóval történik baj, és a biztosítási csomag tartalmazza az autós asszisztencia szolgáltatást. Így nem kell kutatnod az információk után, hanem azonnal a rendelkezésedre áll a szakszerű segítség a bajban.

- Klasszikus életbiztosítás, balesetbiztosítás, betegségbiztosítás

Ezek a szolgáltatások általában együtt járnak az asszisztencia szolgáltatással. Ha megbetegszel vagy baleset ér az utazás alatt, akkor a biztosító nemcsak értesíti a hozzátartozóidat, hanem azt is kifizetik, ha valaki kiutazik hozzád. A biztosító szükség esetén azt is finanszírozza, ha a biztosítási esemény miatt hamarabb hazautazol a tervezettnél.

Az alapszolgáltatás tartalmazza azokat az eseményeket, amelyeket a hagyományos életbiztosítás is - többek között az alábbi káreseményekre is köthetsz biztosítást.:

- haláleset

- rokkantság

- csonttörés

Ha már előre tudod, hogy veszélyes tevékenységet fogsz végezni (búvárkodás, rafting, sziklamászás stb.), akkor ezt figyelembe véve érdemes megkötni a biztosítást. Így valamivel többet kell fizetned, cserébe azonban a veszélyesebb helyzetekben sem kell attól tartanod, hogy támogatás nélkül kell megoldást találnod.

- Poggyászbiztosítás

Ha repülővel utazol, akkor érdemes igénybe venni a poggyászbiztosítást, hiszen nincs annál bosszantóbb, amikor a reptéren elkeverednek, megsérülnek vagy elvesznek a csomagjaink. Természetesen nem oldja meg azonnal a problémát a biztosítás, hiszen az elveszett értékeket újra meg kell venni - különösen ha az odaúton történik a baj -, de legalább utólag pótolja a veszteséget.

Arra érdemes odafigyelni a szerződéskötésnél, hogy vannak olyan értékek, amelyekre nem vehető igénybe ez a szolgáltatás. Kizáró tényező például, ha nemesfémet, gyűjteményeket, szőrméket vagy nagyobb összegű készpénzt szállítasz. A sporteszközök szállítására korlátozottan lehet biztosítást kötni.

- Jogvédelem

Utazás vagy nyaralás alatt kerülhetsz olyan szituációba, amikor hirtelen ügyvédre vagy egy szakértőre van szükséged. Ezekre az esetekre kínálják a biztosítók a jogvédelmi szolgáltatást, amely szerződésben meghatározott összegig fedezi az óvadék, a perköltség és az illeték díját, ha erre van szükség. Ma már egyre több termék tartalmaz külföldről elérhető jogi segítséget. Ezeket részleteit és limitjeit a lenyíló információ fül alatt ismerheted meg az utasbiztosítás kalkulátorban.

Utasbiztosítás a koronavírus-járvány alatt

A koronavírus-járvány alaposan felforgatta az utasbiztosítási piacot. Szinte naponta változik, melyik országba lehet beutazni, milyen igazolások szükségesek és kell-e még karantén. Az utasbiztosítás megkötése előtt feltétlenül olvasd el, hogy pontosan milyen feltételek vonatkoznak a koronavírus miatt bekövetkező káreseményekre. Az alábbiak szempontok segítenek kiválasztani a megfelelő biztosítást.

- Lehet-e kötni utasbiztosítást a célországba

A legfontosabb szempont, hogy egyáltalán engedi-e a biztosító az utasbiztosítás kötését a célországba. A helyzet folyamatosan változik, ezért érdemes az utazás előtt pár nappal ellenőrizni a feltételeket. - Milyen feltételeket szab a célország a beutazáshoz.

Kérnek-e PCR tesztet, vagy EU-s oltási igazolást, elég-e a védettségi igazolvány, milyen oltást fogadnak el, valamint szükséges-e a karantén. A védettségi igazolványnál kérhetnek hivatalos fordítást, illetve kérhetik az oltást igazoló dokumentumot vagy annak hivatalos fordítását. - Milyen kérdőív kitöltését írják elő a hatóságok a beutazást megelőzően, illetve a légitársaságok a beszállás előtt. Elég-e online kitölteni a kérdőívet, vagy ki kell nyomtatni.

- Ha repülővel utazol, milyen feltételeket szab a légitársaság a beszálláshoz (PCR teszt vagy védettségi igazolvány, online vagy nyomtatott kérdőív).

- Milyen feltételeket szab a biztosító az utasbiztosítás megkötéséhez. Előírhatják a negatív PCR tesztet vagy kérhetnek védettségi igazolványt. Biztosítónként változnak a feltételek.

- Pontosan milyen, a koronavírushoz köthető káreseményekre fizet a biztosító, és az ilyen esetekben mik a biztosítási feltételek.

Általánosságban az alábbiakat érdemes még tudni:

Útlemondás a koronavírus-járvány alatt

Nem fizet a biztosító, ha a koronavírus-járvány miatti félelem miatt mondod le az utat.

Ugyanígy nem fizet az utasbiztosítás, ha a célországba való beutazást megtiltják a hatóságok. Ez független attól, hogy a célországbeli vagy az itthoni hatóság tiltja meg a beutazást. Hasonlóképpen nem fizet az utasbiztosítás, ha magyar hatóságok megtiltják a kiutazást Magyarországról.

Nem fizet a biztosító akkor sem, ha a megfelelő tesztek, igazolványok, igazolások vagy kitöltött kérdőívek hiánya miatt megtagadják a hatóságok a beutazást a célországba, vagy nem engedi a beszállást a légitársaság a repülőre.

Ezekre a káreseményekre viszont téríthet a sztornó biztosítás, akár az utasbiztosítási csomag részeként, akár egyedülálló (stand-alone) biztosításként kötöd meg.

Utasbiztosítás és a karantén

Nem fizeti a biztosító a többletköltségeket, ha a koronavírus-járvány miatt külföldön karanténba kerülsz, kivéve ha a szerződési feltételek alapján erre jogosult vagy.

Ha az utazás azért hiúsul meg, mert itthon karanténba kerülsz, szintén csak akkor fizet a biztosító, ha ez az esemény szerepel a biztosítási események között.

Mitől függ az utasbiztosítás díja?

A fizetendő díj általában az alábbiaktól függ:

- Hova utazol

Az úticél nagyban befolyásolhatja a fizetendő összeget. Általában minél messzebb utazol, annál drágább az utazás. Biztosítónként változik, hogy mi számít Európának, illetve melyik ország melyik biztosítási zónába tasrtozik. Erről minden utasbiztosítás szerződési feltétel egyértelműen rendelkezik. - Mi az utazás célja

Minden esetben rákérdez a biztosító, hogy mit fogsz csinálni az utazás során: ha csak várost nézel, az értelemszerűen olcsóbb, mintha valamilyen extrém sportot is szeretnél űzni.

Érdemes ezzel kapcsolatban őszintén nyilatkozni, hiszen ha nem így teszel, akkor egy esetleges baleset vagy sérülés esetén csak a szerződésben megjelölt káreseményekre fizet a biztosító. A kifejezetten tengerparti üdüléskre kidolgozott biztosítási csomagok például téríthetnek nem extrém sportnak minősülő vízisportokra, viszont egy picivel olcsóbb városnéző csomag nem biztos, hogy fizet ilyen káreseményeknél. - Mennyi az utazás időtartama

Azaz milyen hosszú időre kötöd meg a biztosítást. Minél hosszabb időre utazol el, annál több napra kell biztosítást kötnöd, ezért értelemszerűen többet is kell fizetned. - Milyen járművel utazol.

A biztosításs díját befolyásolja, hogy mivel utazol és milyen mértékben szeretnél hozzájuk kapcsolódó fedezetet a biztosításba (Például repülőgép esetén légipoggyászra, járatkésésre vonatkozó fedezetet, autó esetén gépjármű asszisztencia szolgálatást.)

Utasbiztosítás járatkésésre és járattörlésre

A légiforgalom növekedése és a munkaerőhiány miatt egyre többször fordul elő járatkésés és járattörlés. Érdemes erre is felkészülni: a repülős biztosítás abban az esetben is garantálhatja a kártérítést, ha törlik a járatot, vagy rajtad kívülálló ok miatt visszautasítják a beszállást.

Ha számodra fontos a repülős biztosítás, akkor mindenképpen ellenőrizd a feltételekben, mert valószínűleg egy alapcsomag nem tartalmazza. A Bank360 utasbiztosítás kalkulátorban külön szűrhetsz a repülős fedezetre ha kipipálod ezt az opciót a Szűrés fülön.

A késésről vagy a járattörlésről minden esetben kérj igazolást a légitársaságtól, mert ennek hiányában a biztosító nem tudja majd elbírálni a szolgáltatási igényedet, így nem lesz köteles kártérítést nyújtani.

Az Európai Unió 261/2004/EK rendelete lehetőséget biztosít minden európai országból induló, vagy ide érkező utasnak, hogy kártérítést igényeljen a légitársaságtól legalább három órás késés esetén. A kártérítési procedúra hosszadalmas, sokszor hónapokig levelezni kell a légitársasággal. Léteznek járatkésésre szakosodott ügyvédi irodák, akik sikerdíj ellenében átveszik a terhet a válladról - nekik viszont a kártérítés bizonyos százalékát ki kell fizetni.

A repülős biztosítás esetében a kártérítést sokkal gyorsabban megkapod, és az ügyintézést teljesen átvállalja a biztosító. Ezenkívül olyan feltételekre is téríthet, amelyekre az EU-s kártérítés nem fizet. Érdemes tehát megfontolni, hogy külön utasbiztosítást is köss a repülős fedezetre.

Útlemondási biztosítás - sztornó biztosítás

Mit történik, ha már befizetted az utat, de mégsem tudsz elutazni? Elveszett a pénzed? Nem feltétlenül, feltéve, ha kötöttél útlemondási biztosítást, más néven sztornó biztosítást. Ennek akkor van jelentősége, ha az utazás előtt egy váratlan esemény miatt mégsem tudsz elutazni. Értelemszerűen ez a megoldás akkor működik, ha már az utazás előtt megkötöd a biztosítást.

Mikor érvényes a sztornó biztosítás?

Az útlemondásra nemcsak betegség vagy haláleset lehet az indok: biztosítási esemény lehet például egy válás, vagy egy sikertelen érettségi is, hiszen ezek is meghiúsíthatják a rég várt utazást. A koronavírus-járvány miatti félelem ugyanakkor nem indoka kártérítés igénylésére.

Utazás megszakítása az utazás vége előtt

Az útlemondás biztosítás abban az esetben is segíthet, ha az úton történik olyan váratlan esemény, ami miatt meg kell szakítani az utazást, és elkerülhetetlen, hogy hazautazzunk.

Különálló útlemondási biztosítás

Sztornóbiztosítás önmagában is köthetsz, de ebben az esetben csak útlemondáskor térít a biztosítás a meghatározott feltételek szerint. Az útlemondás viszont lehet egy utasbiztosítási csomag része is kötni.

A Bank360.hu utasbiztosítás kalkulátora már az ajánlatokban jelzi, hogy tartalmaz-e útlemondást a csomag. Erre az “Útlemondás” mező kipipálásával szűrhetsz is.

Utasbiztosítás betegségre külföldön

Orvosi ellátás külföldön

Ha európai uniós állampolgárként egy másik EU-s országban betegszel meg, akkor minden olyan orvosi ellátásra jogosult vagy, amely nem várhat addig, amíg haza nem érsz. Ha magyar állandó lakcímmel és érvényes társadalombiztosítással rendelkezel, és kiváltottad az – ingyen kiváltható - Európai Egészségbiztosítási Kártyát (EU-s taj kártyát, kék kártyát), nem kell tartanod attól, hogy egy esetleges életveszélyes állapot miatti ellátás után hatalmas összegű számlát kell kifizetned. A sürgősségi ellátás és a mentőszolgálat igénybevétele ezzel a kártyával ingyenes az EU-s tagországokban, de csak indokolt, sürgősségi esetekben, egyéb esetben ezért fizetni kell. Érdemes azonban utasbiztosítást kötni, hiszen:

- 0-24 órában hívható segélyvonalon a kórházzal történő ügyintézésben is kérhetsz magyar nyelven segítséget;

- számos olyan egészségügyi ellátáshoz kapcsolódó költség felmerülhet, melyre az EU-s taj kártya nem nyújt fedezetet pl.: ellátás után azonnal szükséges eszközök költsége (pl. mankó) vagy a hazaszállítás költsége, illetve a speciális, például a helikopteres mentés költsége; néhány országban a konkrét terápia költségein kívül a kórházi ellátásban töltött napokra kórházi napi díjat számolnak fel – pl. Ausztriában, Franciaországban - az EU-s tajkártyára ezt sem lehetséges ráterhelni.

Ha az Európai Unión kívülre utazol, akkor viszont biztos lehetsz benne, hogy minden egészségügyi ellátással kapcsolatos költséget – például betegszállítás, ellátás, hazaszállítás – neked kell fizetned, hacsak nem kötöttél utasbiztosítást, amivel nagyon sok esetben – ez a kinti intézmények együttműködésén is múlik - a biztosító közvetlen költségvállalása is lehetséges. Ez azt jelenti, hogy nem kell a helyszínen kifizetned a költségeket, hanem a biztosító közvetlenül felveszi a kapcsolatot a kórházzal és megtéríti az ellátásod számláját.

Gyógyszerkiváltás külföldön

Fontos tudni, hogy az utasbiztosítás csak a külföldön történt megbetegedés vagy baleset miatti külföldi sürgősségi ellátás során felírt gyógyszerek költségeit téríti meg utólag, a gyógyszertári számla alapján. Tehát nem érdemes az itthon felírt gyógyszereidet kint beszerezned, vagy az utazási csomagodba szánt gyógyszereket, (pl. láz- és fájdalomcsillapító, széntabletta, görcsoldó, fogamzásgátló tabletta, stb.) kint bevásárolnod, mert ezeket a biztosító nem fizeti ki, akkor sem, ha hozol róla számlát.

Ha vényköteles gyógyszerre van szükséged, és receptet szeretnél íratni, akkor készülj úgy, hogy néhány országban ezért külön receptdíjat kell fizetni - ez így van például Ausztriában is.

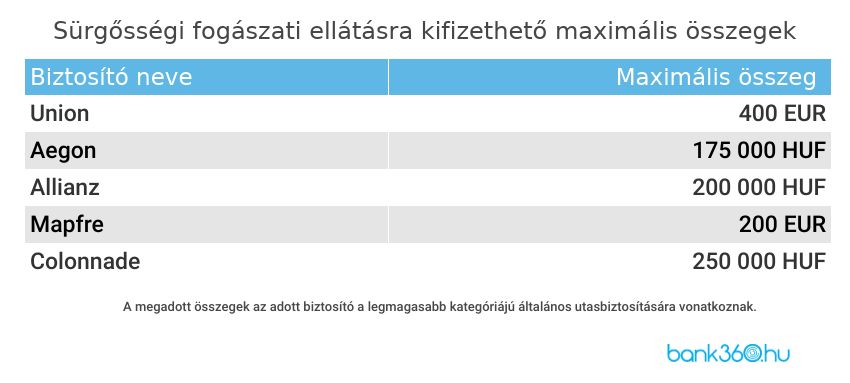

Fogászati ellátás külföldön

Az egyik legkellemetlenebb eset, ha egyik pillanatról a másikra kezd el fájni a fogad, és sürgősségi fogorvosi ellátást kell keresned, hiszen ez még Magyarországon sem egyszerű, nemhogy külföldön.

Szerencsére a legtöbb utasbiztosítás térít bizonyos összeget a sürgősségi fogorvosi ellátásra. Fontos hangsúlyozni, hogy csak akkor térít a biztosító, ha sürgős esetről van szó. Tehát nem veheted igénybe térítéssel a fogászati szolgáltatást fogszabályozásra, fogkő eltávolításra, fogpótlásra vagy protézishez. Utóbbi esetekben meg kell várnod a hazautazást, vagy a saját költségeden tudsz ellátást kérni.

Szintén fontos tisztában lenni azzal, hogy mi az utasbiztosítás limit fogászati ellátásra összességében és foganként, mert az utasbiztosítás maximum szolgáltatási összegén belül minden utasbiztosítás külön egy jóval alacsonyabb limitet határoz meg a fogászati ellátás költségeire.

Európai Egészségbiztosítási Kártya: miben segít?

Kezdjük a legfontosabbal, és oszlassuk el a tévhitet: az Európai Egészségbiztosítási Kártya (a köznyelvben EU-s kék TAJ kártya) nem helyettesíti az utasbiztosítást. Természetesen jó, ha veled van külföldön, de csak abban az esetben nyújt segítséget, ha vészhelyzetbe kerülsz (lásd fent az „orvosi ellátás külföldön” bekezdésben).

A következő helyzetekben nem segít az EU-s Egészségbiztosítási kártya:

- ha megsérül vagy eltűnik a poggyász,

- sürgősségi fogászati ellátásra van szükséged,

- asszisztencia szolgáltatás igénybevételekor,

- jogvédelmre van szükséged,

- tolmácsra van szükséged,

- felelősségbiztosításra van szükséged

- ha bármilyen egészségügyi ellátást csak magánszolgáltatótól tudod igénybe venni a környéken (ahogyan a Magyarországon működő magánegészségügyi ellátók nem fogadják el a taj kártyát, hanem fizetned kell, ugyanígy a kinti magánszolgáltatók sem tudnak mit kezdeni az Európai Egészségbiztosítási kártyával).

Fontos, hogy baleset vagy betegség esetén csak és kizárólag az állam által fenntartott egészségügyi intézményben látnak el a kártya terhére.

Lehetnek költségeid

Az EU-n belül is eltérően működnek az országok egészségbiztosítási rendszerei, így az ellátás részben vagy akár teljes egészében önköltséges lehet.

Az Európai Egészségbiztosítási Kártya nem összekeverendő az EU kék kártyával. Utóbbit azok vehetik igénybe, akik harmadik országbeli állampolgárként utaznak az Európai Unióba, és megfelelnek az igénylés feltételeinek.

Bank360 Tipp: mielőtt elutaznál egy EU-s országba, nézz utána, hogy milyen feltételekkel használhatod az Európai Egészségbiztosítási Kártyát, és ehhez igazodva válassz utasbiztosítást.

Utasbiztosítás balesetre

Minden utasbiztosítás tartalmaz balesetbiztosítási elemeket. Egy átlagos termék esetén az asszisztencia-szolgáltatásokban, és azok költségeinek átvállalásában nincs különbség abban, hogy valakinek betegség vagy baleset miatt van szüksége segítségre.

Ha az utas állapota akár betegség, akár baleset miatt indokolja, akkor mind a két esetben mentőt kell hívni, majd megkezdődik az egészségügyi ellátás. Az utasbiztosítások asszisztencia-szolgálata az alábbiakat tudja megszervezni és a költségeit átvállalni:

- A beteg / sérült mentése

Az asszisztencia-szolgálatok sokszor nem ismernek lehetetlent és rengeteg kilátástalan helyzetet is meg tudnak oldani, azonban indokolt és sürgős esetben először mindig a helyi mentőket kell hívni, majd ezután a kötvényen található segélyvonalat, ahol a további teendőkről a helyzettől függően tájékoztatást adnak.

Ha a beteg / sérült saját maga el tud jutni egy rendelőbe/kórházba, akkor még az ellátás megkezdése előtt érdemes hívni asszisztencia vonalat, hogy segíteni tudjanak például abban, hogy ne kelljen a helyszínen kifizetni az orvosi ellátást. - Sürgősségi orvosi ellátás

A szükséges sürgősségi műtétek során tartják a kapcsolatot a kórházzal, kezelőorvossal, és gondoskodnak róla, hogy a nem ritkán több százezer vagy millió forintig rúgó költségeket rendezzék. - Hazaszállítás

A sérült állapotának megfelelően, ha kell egészségügyi kísérettel: Alapvetően igaz az, hogy a biztosítók is – mint minden szolgáltató - a költséghatékony megoldásokra törekednek, azonban, ha valakinek az egészségügyi állapota megköveteli akár a komolyabb szervezést is, pl. mentőrepülővel vagy egyéb speciális módon lehet csak hazaszállítani, akkor a biztosító asszisztenciaszolgálata ennek eleget fog tenni és a költséget is vállalni fogja az utasbiztosítás „hazaszállítás” szolgáltatásához rendelt összeghatárig. Az ilyen esetekben, ahol az egészségügyi hazaszállítás szükségessége felmerül, minden esetben az asszisztenciaszolgálat orvosa és beteget/sérültet kezelő kinti orvos döntenek.

Utasbiztosítás termékektől, csomagoktól függően változik, hogy a fentieket a biztosító milyen összeghatárig vállalja, illetve, hogy a fentieken kívül milyen egyéb szolgáltatásokat (és milyen összeghatárig) vehetünk igénybe.

Balesetbiztosítási limitek

Minden utasbiztosítás tartalmaz a balesetre vonatkozó szolgáltatást, az eltérés a limitben lehet. Termékektől, csomagoktól függően változik, hogy a fentie szolgáltatásokat a biztosító milyen összeghatárig vállalja, illetve, hogy a fentieken kívül milyen egyéb szolgáltatásokat (és milyen összeghatárig) vehetsz igénybe.

Egy szélesebb körű utasbiztosítás az alábbi helyzetekben is tud segíteni:

- Tartózkodás meghosszabbítása

Előfordulhat, hogy valaki pont a sítábor utolsó napján sérül meg, kórházi ellátásra van szüksége, a busz viszont már indulna vissza a csapattal Magyarországra. Néhány órás késés talán még beleférhet, de ha azt mondja az orvos, hogy megfigyelésre a kórházban kell maradnia éjszakára esetleg akkora a sor a sürgősségin – sajnos a főszezonban ilyen is előfordulhat – , hogy a busz nem tudja ezt megvárni és hazaindul a csoport, akkor sajnos egyedül marad a sérült, lefoglalt szállás nélkül.

Erre a helyzetre vették fel a szolgáltatásaik közé a biztosítók a „tartózkodás meghosszabbítását”: ha szerencsésen, a saját lábon elhagyhatja a beteg a kórházat, de az egészségügyi állapota miatt nem volt lehetősége az eredetileg tervezett módon hazautazni, akkor az asszisztencia szolgálat megszervezi, hogy egy megfelelő szálláson tartózkodhasson addig, amíg a hazautazást meg nem kezdheti.

Ehhez nem muszáj a síelőnek vagy extrém sport rajongójának lenni, könnyen megvan a baj, egy egyszerű városnézés közben is, és a fenti példához hasonlóan ugyanígy lehet lemaradni a hazafelé tartó repülőről is, ekkor ugyanúgy a kinti tartózkodás meghosszabbítására lehet szükség. - Gyermek hazaszállítása

iztosítónkét változik, hogy a pontos korhatárt hol húzzák meg, a legtöbbnél 14 vagy 16 év alatti gyermek esetében élhetünk ezzel a szolgáltatással, ami arra vonatkozik, ha gyermekkel együtt utazó felnőtt(ek) egészségügyi állapota miatt a gyermek egyedül, felügyelet nélkül maradna külföldön, akkor az asszisztencia szolgálat megszervezi egy, a szülő (vagy gondviselő) által megnevezett személy kiutazását, majd a gyermekkel közös hazautazását a megjelölt összeghatáron belül. - Gépkocsivezető küldése a személyautó hazavezetéséhez

Mi történik, ha pont az sérül meg az utazás során, aki a sofőr volt az odaúton és pont úgy, hogy hazafelé viszont orvosi utasításra nem vezethet? Akkor hazafelé majd vezet valaki más, nem nagy ügy. De ha senki másnak nincs jogosítványa az autóban, csak annak az egy embernek? A gépkocsivezető küldése szolgáltatást erre találták ki, ha a leírt helyzet alakulna ki, segítséget kérhetünk a biztosító asszisztencia szolgáltatójától, akik sofőrt küldenek, hogy hazavezesse a sérült helyett az autót.

Azoknak, akiknek számára fontos, hogy a fenti szituációkban is legyen, aki segít, érdemes körültekintően utasbiztosítást választani és ellenőrizni, hogy a keresett szolgáltatást tartalmazza-e a kinézertt a csomag. A Bank360 utasbiztosítás kalkulátorában pontosan és részeltesen felsoroljuk minden biztosítás elemeit.

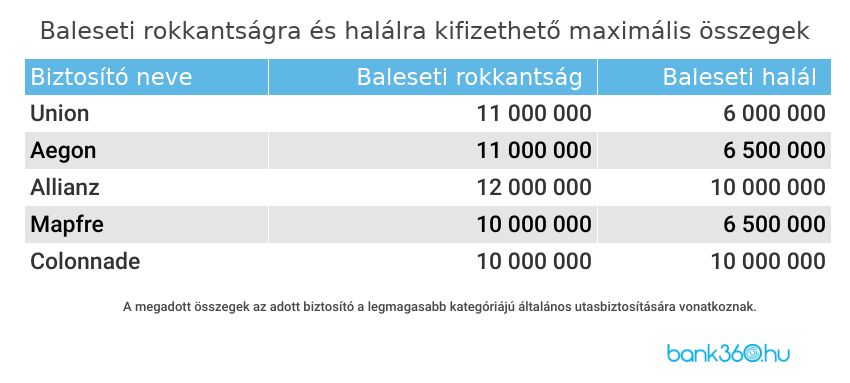

Maradandó egészségkárosodás

Ha maradandó egészségkárosodást is szenvedett a biztosított, akkor a fent leírt szolgáltatásokon kívül, jogosult egy egyszeri kifizetésre, melynek összege az utasbiztosításban megjelölt összeghatártól, illetve az egészségkárosodás mértékétől függ, melyet százalékos arányban szoktak kifejezni. Ez a szolgáltatást az utasbiztosítások szolgáltatási táblázatában és szerződési feltételeiben baleseti rokkantság vagy balesetből származó maradandó egészségkárosodás néven szerepel.

Haláleset

Sajnos megtörténhet, hogy az utazás során egy szerettünket éri tragédia. A rokonunk vagy barátunk elvesztése okozta váratlan fájdalomban, gyászban, felfokozott lelki állapotban egyáltalán nem könnyű olyan gyakorlatias dolgokra gondolni, mint hazaszállítás, majd a temetés vagy hamvasztás megszervezése, illetve az ezzel járó költségek rendezése, akár kint tartózkodik valaki a helyszínen, akár itthonról kénytelen intézkedni.

Külföldön történt halálesetet azonnal be kell jelenteni, a helyi rendőrségen, illetve a mentőket is értesíteni kell. Ha volt az elhunytnak utasbiztosítása, akkor a rendőrség és a mentők értesítése után érdemes rögtön a biztosító asszisztencia-szolgálatánál is bejelentést tenni, hogy mielőbb megkezdhessék az ügyintézést.

A mai utasbiztosítások mindegyike tartalmaz a biztosított halála esetén is hazaszállítására vonatkozó szolgáltatást. Ez azt jelenti, hogy a biztosító asszisztencia szolgálata átveszi az ehhez szükséges feladatok terheit a hozzátartozóktól: felveszik a kapcsolatot az illetékes hatóságokkal, elintézik az adminisztratív teendőket – pl. halottszállítási engedély beszerzése - , a tragédia helyszínéről a család által megjelölt magyarországi temetkezési helyre szállítják az elhunytat, és kifizetik a felmerülő költségeket is az utasbiztosításban megjelölt összeghatárig, eközben pedig folyamatosan tájékoztatják a hozzátartozót.

Utasbiztosítás nélkül a költségek és az ügyintézés jelentős része minden esetben az elhunyt családját terhelik. A Konzuli Szolgálat a család kérésére az alábbiakban tud segítséget nyújtani:

- tájékoztatást ad a holttest hazaszállításával kapcsolatos teendőkről, és

- segítséget nyújt a halottszállítást végző szervezettel való kapcsolatfelvételben, valamint a

- külföldön történő hamvasztás lehetőségéről a Konzuli Szolgálat kérésre tájékoztatja a hozzátartozót.

Kizáró okok

Fontos tudni, hogy a biztosító szolgáltatásainak is, ahogyan bármilyen más szolgáltatásnak, vannak feltételei. A szerződési feltételekben a biztosítók egyértelműen meghatározzák, hogy az utas milyen esetekben nem jogosult kártérítésre, kifizetésre. Ilyen kizárás például, ha a káreseményt a biztosított szándékosan okozta vagy alkoholos vagy kábítószeres befolyásoltság alatt állt.

A biztosító nem köteles szolgáltatni, ha a haláleset oka szerepel a szerződési feltételekben meghatározott kizárások között, ilyen lehet ha például extrém sportolás közben történt baleset következtében hunyt el a biztosított, az utasbiztosítása viszont nem terjedt ki extrém sportolásra, vagy ha a rendőrség öngyilkosságot állapít meg.

Bank360 Tipp: utazás előtt nézd meg, hogy melyek a segélyhívó számok, és mentsd el ezeket a telefonodba. Perceket veszíthetsz, ha egy baleset után kezded el keresni a számot, amelyet hívnod kellene. Szintén érdemes előre elmenteni az utasbiztosító telefonszámát.

Mire fizet a poggyászbiztosítás?

A legtöbb utasbiztosítás tartalmaz poggyászbiztosítás elemet is.

Fizethet a biztosító, ha feltörik saját vagy bérelt gépjárműved és onnan lopják el a poggyászodat. Ehhez feltétlenül be kell jelenteni a káreseményt a rendőrségnél, és erről a biztosítónak megfelelő igazolást kell kérni - általában a feljelentés elegendő. Ezenfelül meg kell felelni a biztosítási feltételeknek, amelyek például kiköthetik, hogy csak a lezárt csomagtérből ellopott poggyászok után kapunk kártérítést.

Ha egy repülős utazás után a leszállást követően nem találod a csomagod, vagy sérülten kapod vissza, mindenképpen jelezd ezt a légitársaság képviseletének, mert elsősorban az ő kötelességük megtéríteni a károdat. Így lesz egy pontos jegyzőkönyv, ami később a biztosítónál megkönnyíti a dolgodat, hiszen nem kell külön bizonyítanod a sérülés eredetét. Poggyászkár esetén fontos tudni, hogy milyen értékeket pakoltál be indulás előtt a bőröndbe, mert ez alapján fog fizetni a biztosító.

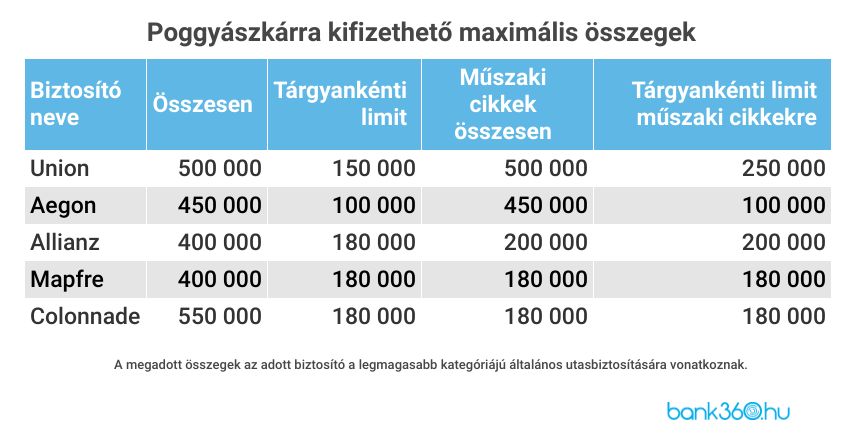

Poggyászkár értékhatár és értéklimit

A biztosítók poggyászkár esetén általában kétféle értékhatárt szabnak meg:

- tárgyankénti értékhatár,

- összes poggyászkárra vonatkozó limit.

A poggyászlimit a biztosítási időszak alatt bekövetkezett összes káreseményre vonatkozik. Ha az az összeg 500 ezer forint, a kárigény mértékétől függetlenül összesen ennyit fizet a biztosító.

Egyes biztosítók a poggyászkár limiten belül meghatározhatnak kifejezetten a műszaki cikkekre, ideértve a laptopra, tabletra és mobiltelefonra vonatkozó specális maximális kártérítési limitet. Például ha a műszaki cikkenkénti limit 250 ezer forint, maximum ennyit fizet a biztosító akár egy milliós fényképezőgép után is. Ezeket a limiteket a táblázatban külön oszlopban részleteztük.

A tárgyankénti értékhatár kategóriánként változhat, tehát más-más vonatkozhat műszaki cikkekre vagy ruhadarabokra. Az utasbiztosítások apróbetűs feltételei kizárják az ékszert, műtárgyakat és készpénzt a biztosított tárgyak köréből.

Külön biztosítás nagy értékű tárgyakra

Nagy értékű, vagy speciális poggyászra érdemes külön biztosítást kötni.

Érdemes figyelembe venni, hogy az általános utasbiztosítás nem vonatkozik munkaeszközökre. A hangszerek például annak minősülhetnek, és így nem érvényes rájuk az utasbiztosítás poggyászkár eleme, hasonló speciális igénnyel érdemes lehet a biztosítók ügyfélszolgálatán érdeklődni.

Őrizd meg a számlákat!

Poggyászkár bejelentésekor bizonyítani kell, hogy te voltál az ellopott vagy eltűnt értékek tulajdonosa. Ezt általában úgy tudod megtenni, hogy az eltűnt értékek számláját csatolod a kárigényhez. A vásárlás időpontja nem számít. Ha nincs meg az eredeti számla, akkor bizonyos esetekben az ellopott vagy eltűnt értékek fotója is elég lehet, de ezeket nem mindegyik biztosító fogadja el.

Az elvárható gondosság fogalma

A biztosító elutasíthatja a poggyászkár megtérítését, ha a biztosított nem „elvárható óvatossággal” vigyázott a holmijára. Az elvárható gondosság megítélése mindig egyedileg történik, például kizáró ok lehet a túlzott alkoholfogyasztásból fakadó gondatlanság, vagy ha az őrizetlenül hagyott értékeidben történik kár.

Ne adj fel a poggyászban értékes holmit

A repülőn mindenképpen a kézipoggyászában tartsd az értékeket, mert a legtöbb utasbiztosítás nem fedezi a csomagokban feladott úgynevezett magas kockázatú értéktárgyakat (nagy értékű műszaki cikk, ékszerek, műtárgyak, gyűjtemény, készpénz, értékpapírok stb.)

Extrém sportok

Amikor utasbiztosítást választasz, a szerződéskötés előtt mindig felmerül a kérdés, hogy fogsz-e sportolni az utazás alatt, és ha igen, akkor mit. Ez egyáltalán nem mindegy, hiszen a biztosítási feltételek attól is függenek, hogy a terveid között szerepelnek-e extrém sportok, vagy csak várost nézel és maximum egy kellemes túrázást iktatsz be a programba.

Utasbiztosításnál általában megkülönböztetjük a nyári és a téli extrém sportokat. Összegyűjtöttünk néhány példát mindkét kategóriára.

Nyári extrém sportok, amelyekre érdemes kiegészítő biztosítást kötni:

- bungee jumping,

- tengeri kajak (a parttól 5 km távolságra),

- airboard,

- szabadidős motorcsónakázás, vitorlázás,

- windsurf, jetski,

- könnyűbúvárkodás (15-40 méterig),

- parasailing (motorcsónakkal vontatott ejtőernyő),

- quad,

- vadvízi kenu, rafting,

- vízisí, wakeboard.

A téli extrém sportok közé sorolják általában a következőket:

- hegymászás,

- hótalpas túrázás,

- síelés

- monosí,

- síbob,

- snowblade,

- snowboard

- jégkorcsolya

- sítúrázás

Ha ezek közül tervezel űzni akár egyet is, mindenképpen érdemes külön sport biztosítást kötni rá, vagy olyan utasbiztosítást választani, amely sport kiegészítés nélkül is fedezetet nyújt az általad kiválasztott sportolás közben történt sérülésekre, még akkor is, ha már van tapasztalatod az adott területen. Egy hegyi balesetnél, ahol szükség lehet speciális mentőfelszerelésre, mentőhelikopterre, több napos kórházi ellátásra és hazaszállításra, akár több milliós tétel is lehet a végösszeg.

Az extrém sportok listája biztosítónként eltérő lehet, így érdemes még szerződéskötés előtt megnézni, hogy melyik tevékenységnél milyen szolgáltatásokat vehetsz igénybe szükség esetén. Ez azért is fontos, mert az utasbiztosítás nem módosítható az utazás alatt.

Síbiztosítás

Egy komolyabb síbaleset ellátása akár több millió forintba is kerülhet. Akár már egy napi pár száz forintos síbiztosítás fedezi a mentés, kórházba szállítás, kezelés, ellátás és hazaszállítás mellett a sífelszerelés biztosítását is.

Helikpoteres mentés, hegyimentés

Extrém, de ugyanakkor egyáltalán nem kizárt körülmény, hogy például helikopteres mentésre van szükség egyes síbaleseteknél. Ha megtörténik a baj a síterepen és valaki megsérül, akkor ez valószínűleg olyan helyen történik, ami egy hagyományos mentőautóval nem megközelíthető, pl. valahol az egyik pálya közepén, így a hegyimentők segítségére is szükség lesz, ami plusz költséggel járhat.

Ha motorosszánnal vagy síelve nem tudják lejuttatni a sérültet, akkor pedig a mentőhelikopter bevonása is indokolt lehet, aminek a költsége több ezer euró, ezért nem ritka a több millió forintot érő számla sem. Nem csak síelésnél lehet szükség helikopteres mentésre, hanem például magashegyi túrázásnál is. Ez nagyon fontos, hogy az ilyen utakra a biztosítás tartalmazzon hegyimentésre, helikopterrel történő mentésre vonatkozó fedezetet is, amit a Bank360 utasbiztosítás kalkulátorban könnyen ellenőrizhetsz a Baleseti és egészégügyi fedezetek részben.

Utasbiztosítás hitelkártyákhoz és bankkártyákhoz

Sok hitelkártyához illetve bankkártyához tartozik valamilyen alapszintű utasbiztosítás. A pontos feltételekről érdemes az utazás előtt tájékozódni a banknál. Fontos kérdés például, hogy a hitelkártya utasbiztosítás térít-e az autó meghibásodása esetén, illetve milyen mértékben fizet egy síelés közben elszenvedett baleset után.

Több fintech banki szolgáltató, így a Revolut is kínál utasbiztosítás szolgáltatást, melyek feltételei sokszor kedvezőbbek a hagyományos biztosítók ajánlatainál, ugyanakkor náluk nincs magyar nyelvű asszisztencia szolgáltatás.

Utasbiztosítást értékesítő biztosítók Magyarországon

Allianz

Az Allianz Hungária 1990. óta van jelen Magyarországon, amikor a Hungária Biztosítóban 49%-os részesedésre tett szert. Allianz néven 1996 óta működik a biztosító. A német anyacég a világ 50 legnagyobb vállalata közé tartozik, több mint 70 országban tevékenykedik, és piacvezető biztosítási és pénzügyi szolgáltatók között Európában. A cég központja Münchenben található, részvényeit többek között a német DAX tőzsdén is jegyzik.

Az Allianz a piacralépésétől fogva értékesít utasbiztosításokat Magyarországon. Az általános célú utazásokhoz az Útitárs utasbiztosítás csomag vehető igénybe. Külön biztosítás köthető téli sportokra és extrém sportokra, valamint léteznek speciális csomagok hosszabb külföldi tartózkodásra és gyakran utazók számára is.

Az Allianz a személyes ügyfélszolgálatain kínál bankkártyás utasbiztosítást (olyan bankkártyák mellé, amelyekhez az utasbiztosítást szintén az Allianz nyújtja) és az Európai Egészségbiztosítási Kártya mellé kiegészítő utasbiztosításokat. Szintén igénybe vehető az Autó Assistance kiegészítő csomag. A cég 24 órás magyar nyelvű telefonos segélyszolgálatot biztosít.

Alfa (korábban Aegon)

Az Alfa (korábban Aegon) 1992-ben lépett be a magyar piacra, amikor az Állami Biztosító (ÁB) 75%-os tulajdonosává vált. 1995-ben a cég az ÁB 100%-os tulajdonosává vált. Az Aegon Magyarország Általános Biztosító Zrt. anyacége a holland AEGON N.V. cégcsoport.

Az Alfa utasbiztosítási kínálatában van olyan termék, amelyben 30 féle szolgáltatás található. Minden csomag tartalmaz baleset-, betegség- és poggyászbiztosítás elemet és alap Covid fedezetet. Köthető Covid-19 kiegészítő, amely bővített szolgáltatásokat tartalmaz arra az esetre, ha az utas külföldön Covid-19 vírus miatt lesz beteg. Autó-motor asszisztencia szolgáltatást akár 20 éves személygépkocsira is igénybe lehet venni. A cég magyar nyelvű telefonos asszisztencia szolgáltatása a nap 24 órájában igénybe vehető.

Union Biztosító

Az Union az ötödik legnagyobb biztosító az országban. Az anyacég a bécsi Vienna Insurance Group (VIG), amely 25 országban van jelen és hazánkban 1997 óta tevékenykedik. A anyacég 2008-ban megvásárolta az Erste, melynek eredményeképpen az Union egyesült az Erste Biztosítóval és Vienna Life Biztosítóval.

Az Union Biztosító kínálatában a Világjáró utasbiztosítás a külföldi, az Országjáró a belföldi utakra specializálódik. Mindkét csomaghoz kérhető autós asszisztencia. Az Útitárs sztornó biztosítás egy külön köthető (stand-alone) termék útlemondásra, azonban már a Világjáró Horizont és a Világjáró Horizont Prémium utasbiztosítás csomagoknak is van olyan változata, amely útlemondásra vonatkozó elemet is tartalmaz. Az Union szintén kínál speciális termékeket a téli sportokhoz, valamint vállalatok részére keretnapos csomagokat.

Mapfre

A Mapfre Asistencia Magyarországi Fióktelepe SA. anyacége a spanyol Mapfre, S.A., amely 44 országban van közvetlenül jelen és világ legnagyobb telefonos utasbiztosítási asszisztencia szolgáltatását üzemelteti több mint 2000 operátorral.

A Mapfre utasbiztosítást kínál a világ minden országába, a fent részletezett I-es, Utazásra nem javasolt országok és térségek kivételével. A csomagjaiban megtalálhatók a balesetbiztosítás, betegségbiztosítás, poggyászbiztosítás és balesetre vonatkozó életbiztosítás elemek és a 24 órás magyar nyelvű asszisztencia szolgáltatás.

Európai Utazási Biztosító (EUB)

Az Európai Utazási Biztosító Zrt. 1997-ben alakult. A cég a Generali csoport tagja, és az egyetlen, kizárólag utasbiztosításokra specializálódott biztosító Magyarországon. Szintén tulajdonos a cégben a német ERGO Reiseversicherung AG ls az Europäische Reiseversicherung AG.

A EUB kínálatában megtalálhatók a városnézésre és tengerparti üdülésre szóló ajánlatok, valamint speciális csomagok téli sportokra, búvárkodásra, hegymászásra és hajós körutazásra is. Az EUB forgalmaz különálló sztornó (útlemondási) biztosítást, és külön biztosítási termékeket kínál üzeli utakra, fizikai munkavégzésre, valmint külföldi tanulmányi utakra, cserediák-programokra is. A cég 24 órás magyar nyelvű telefonos segítségnyújtást biztosít.

Posta biztosító

A Posta Biztosító 2003. óta működik. A cég a a Magyar Posta Zrt. és a német Talanx International AG közös leányvállalata. A hannoveri anyacég 150 országban van jelen, Németország harmadik legnagyobb biztosítója, részvényeit a frankfurti tőzsdén jegyzik.

A Posta biztosító Posta UtasŐr csomagjai megköthetők személyesen a Magyar Posta hivatalaiban vagy online is. A kínálatban szerepel külföldi és belföldi utasbiztosítás és maximum 365 napra szóló biztosítás külföldön tanuló diákoknak illetve külföldön munkavállalóknak. A Posta biztosító cég 24 órás magyar nyelvű telefonos segítségnyújtást ad ügyfeleinek.

A 2018-ban indult, csak online köthető Hello brand a Posta biztosító termékeit árulja.

Groupama

1991-ben alapította a francia Gan pénzügyi csoport az Európa Biztosítót. Az anyacéget 1998-ban felvásárolta a Groupama Csoport, a magyar vállalat 2004-től fut Groupama Biztosító néven. A párizsi székhelyű francia anyacég 12 országban működik, és a világ második legnagyobb viszontbiztosító társasága.

A Groupama ajánlataiban szerepelnek a külföldi utazásokra vonatkozó szolgáltatások, és gépjárműre is köthető asszisztencia biztosítás. Szintén elérhetők utasbiztosítási bérletek a lakossági, és keretbiztosítások a vállalti felhsználüknak. A 24 órás magyar nyelvű telefonos segélyvonal szolgálat igénybe vehető.

Mondial

A Mondial Assistance 2008. óta biztosít Magyarországon. Az anyacég a világ öt kontinensén van jelen, egészségügyi szolgálata 240 országban van kapcsolatban a szolgáltatókkal.

A Mondial Őrangyal termékek külföldi és belföldi egyéni és családi utazásokra javasoltak. A biztosítónál lehet külön autó asszisztencia és útlemondás biztosítás kötni. A Mondial a Covid-19-et biztosítási eseményként ismerik el, és napi 24 órás magyar nyelvű segélyvonalat üzemeltet.

Cherrisk

A 2018-ban indult magyar fejlesztésű Cherrisk egy kizárólag online biztosításokkal foglalkozó platform, jelenleg Magyarországon és Németországban szolgáltatnak. A Cherrisk az Uniqa fejlesztése, az anyacég 100%-os tulajdonában áll.

A Cherrisk felületén megköthetők a hagyományos külföldi utasbiztosítások külföldre és belföldre, valamint elérhető külön útlemondási biztosítás is. A non-stop magyar nyelvű asszisztencia biztosított.

Uniqa

Az Uniqa biztosító több mint két évtizede van jelen hazánkban. A cég tulajdonosa a bécsi székhelyű Uniqa Insurance Group AG, amely a világ 22 országában működik.

Az Uniqa termékei között meg lehet találni a hagyományos napidíjas biztosításokat, de a cég forgalmaz biztosítást utazásképtelenségre és foglalakozik éves és üzleti utasbiztosítással is. Magyar nyelvű segélyvonaluk a nap 24 órájában elérhető.

Generali

A Generali biztosító 1989. óta létezik Magyarországon, korábban Generali-Providencia néven volt ismert. A cég közvetlen tulajdonosa, a prágai központú Generali CEE Holding tíz kelet-közép-európai országban működik, és az olasz Assicurazioni Generali leányvállalata. A Generali Holding tagja a Genertel is.

A Generali utasbiztosításokat a Generali Csoport utasbiztosításokra szakosodott biztosítója, az Európai Utazási Biztosító nyújtja. Az EUB Magyarország egyetlen kifejezetten utasbiztosításokra specializálódott biztosítója, ezért a gyors és szakszerű segítségnyújtást, kárrendezést és szolgáltatásaink kimagasló színvonalát a piacvezető tulajdonosi háttéren kívül a munkatársak sok évtizedes szakmai tapasztalata is garantálja.

Genertel

A Genertel 2007. óta van jelen a magyar piacon. Egy úgynevezett direktbiztosító, amely nem tart fenn hagyományos értékesítői hálózatot, hanem csak direkt csatornákon (például online) z értékesít.A Genertel 100%-ban a Generali tulajdona.

A Genertel három szolgáltatási szinten kínál városnéző, kiránduló, tengerparti és Sí biztosításokat. A magyar nyelvű segítségnyújtás napi 24 órában igénybe vehető.

K&H Biztosító

A K&H Biztosító anyacége, a KH Bank az egyik első magyar kereskedelmi bank, 1989 óta tevékenykedik a hazai piacon. A KH bankban a belga KBC Bank 59%, a holland ABN Amro Bank 40% tulajdonnal rendelkezik.

A KH Biztostárs csomagjaiban a szokásos káresemények mellett síelésre, veszélyes sportokra, és vitorlázásra és leégésre is lehet biztosítást kötni 24 órás magyar nyelvű igénybe vétele mellett.

AXA Assistance

Az AXA Assistance itthon 2016 óta van jelen lakossági termékekkel. A cég a francia, párizsi székhelyű Axa S.A. tagja, amely a világ egyik legnagyobb biztosító társasága. Az anyacég több, mint 30 országban működik.

Az AXA Assistance termékei három fokozatban érhetők el, melyek közül a Reference csomagok a gazdaságos verziók, a Komfort csomagok az alapbiztosítások, és az Excellent csomagok a komplex biztosítások. A csomagok tartalmaznak valamilyen szintű asszisztencia szolgáltatást, felelősségbiztosítás és jogvédelmet is. A cég 24 órás magyar nyelvű telefonos segítségnyújtó szolgálatot biztosít.

Gyakori kérdések

Módosítható az utasbiztosítás az utazás alatt?

Általában nem, tehát nem lehet új kockázati elemeket - például extrém sport tevékenységet - adni a kockázati elemekhez. Az utasbiztosítás meghosszabbítása nem lehetséges, azonban néhány biztosítónál egyéb teendő nélkül köthetünk egy új biztosítást folytatólagosan a hátralévő napokra, másoknál viszont jeleznünk kell a hosszabbítással kapcsolatos igényünket és csak ezután lehet új érvényes biztosítást kötni.

A külföldi tartózkodás alatt is megköthető az utasbiztosítás?

Van olyan biztosító, akinél igen, van akinél csak az utazás előtt, Magyarországon történt kötés esetén érvényes a biztosítás, ezt meg kell nézni a szerződési feltételekben. Azonban minden esetben igaz, hogy a káresemény megtörténte utáni kötés esetén a biztosító nem szolgáltat.

Kell külön poggyászbiztosítást kötni utazáskor?

Nem. A legtöbb biztosítás tartalmaz poggyászkár elemet. Nagy értékű vagy speciális poggyászra (például hangszer vagy sífelszerelés) viszont érdemes külön biztosítást kötni.

Belföldi utazásokra lehet utasbiztosítást kötni?

Igen. Több biztosító is kínál ilyen szolgáltatást.

Elég lehet a hitelkártya mellé kapott utasbiztosítás?

Egyéni mérlegelés kérdése, hogy a térített káresemények és a térítési összegek elegendőek-e az adott utazáshoz. A döntéshez nézzük meg milyen feltételek és fedezetek tartoznak a kártyánkhoz.

Mely országokba kötelező az utasbiztosítás?

Több ország megköveteli a beutazás, illetve vízumkiadás egyik feltételeként a megfelelő utasbiztosítás megkötését. A pontos feltételektől az adott célország képviseleténél lehet tájékozódni.

Az EU és a Európai Gazdasági Térség országaiba való beutazáshoz magyar állampolgároknak nem kötelező az utasbiztosítás.

Mi számít Európának utasbiztosítás kötésekor?

Ez biztosítónként változik. Általában az európai országok mind beletartoznak. Egyes biztosítóknál az európai államokhoz tartozó Atlanti-óceáni szigetek, a kaukázusi országok és Törökország is. A szerződési feltételek minden esetben pontosan tartalmazzák, mi számít Európának.

Terhesség alatt lehet utasbiztosítást kötni?

Biztosítónként változnak a kockázatvállalási feltételek, általában maximum a terhesség 28. hetéig, és csak sürgős orvosi beavatkozás esetén vállalják az orvosi költségek megtérítését, viszont a terhesgondozás keretein belül szükséges vizsgálatok költségeit nem fedezi, ezért ezeket mindenképpen az utazás előtti vagy utáni időpontban érdemes elvégezni. A legtöbb utasbiztosítás nem érvényes a harmadik trimeszterben bekövetkező eseményekre. Mindenképp érdemes a biztosítás megkötése előtt tájékozódni.